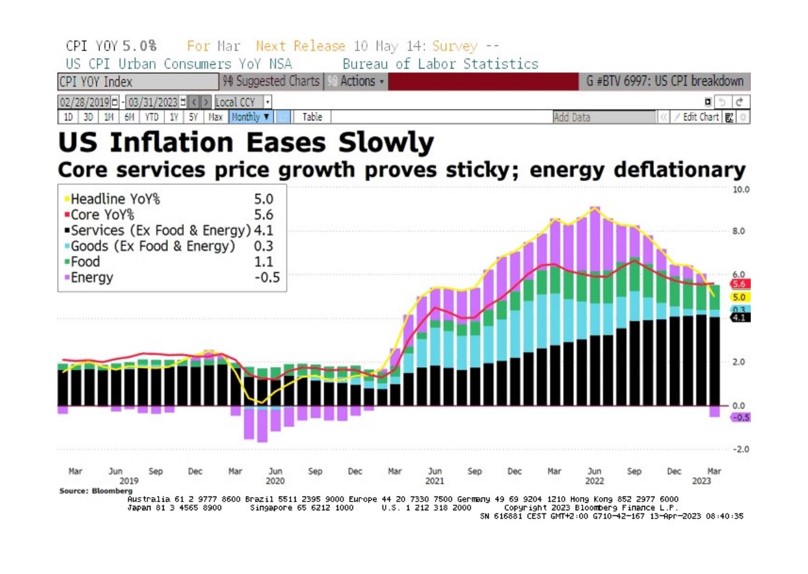

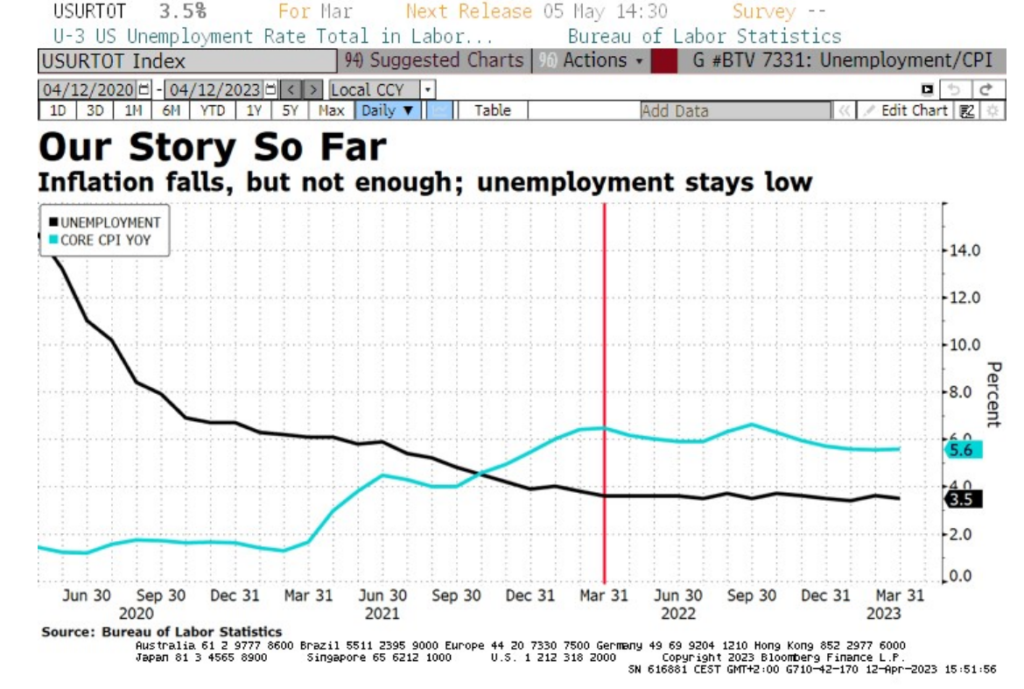

Desaceleración de los precios en EEUU, +0,1% (5%) en marzo, por debajo del 0,4% de febrero (6%) y de lo previsto. La subyacente cumplió previsiones, +0,4% mensual y +5,6% interanual, menor presión a los bancos centrales pero no lo suficiente como para evitar que la Fed suba otro cuarto de punto en su reunión de mayo. La inflación se desacelera, pero la FED insiste en una subida de tipos para frenar una subyacente excesivamente pegadiza y un mercado laboral demasiado robusto, no descarta una débil recesión a finales de año. 74% de probabilidad de subida de 25 pbs el 3 de mayo.

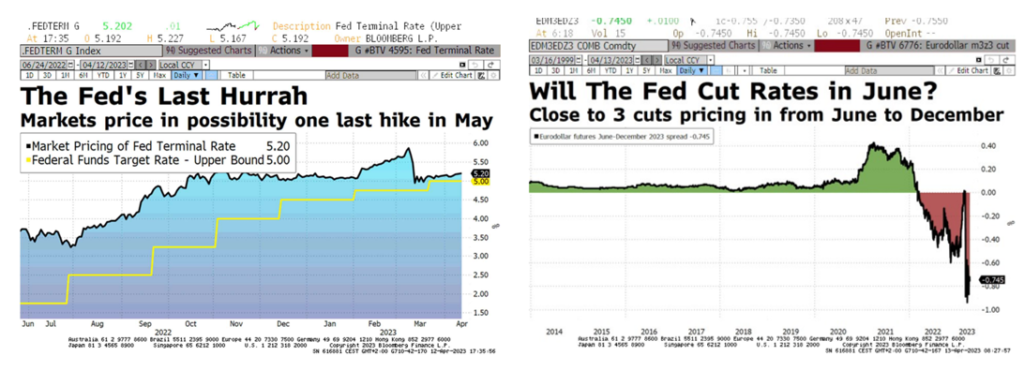

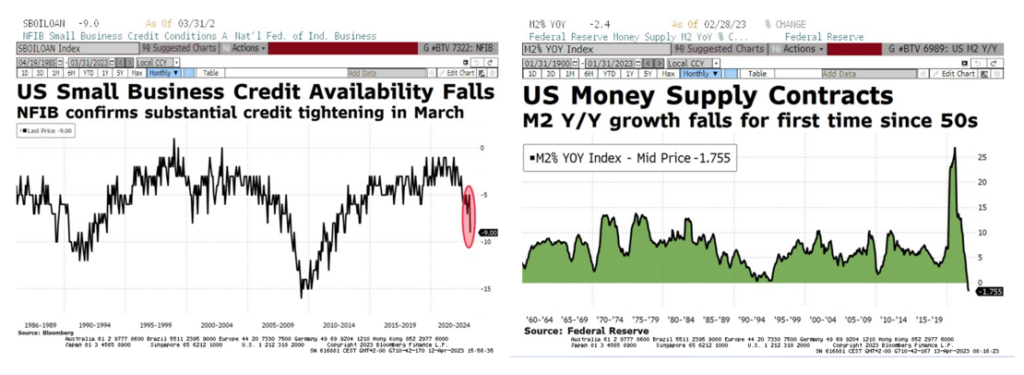

El mercado descuenta el fin de las alzas de tipos, e incluso bajadas en la segunda mitad del año, apoyado en la restricción financiera y encarecimiento del crédito que provocan los problemas de la banca mediana americana. La contracción de los agregados monetarios, M2, muestra también un deterioro de las condiciones.

El Índice de Precios del Productor (IPP) debería confirmar la desinflación (3%), alcanzando niveles mucho más aceptables para las autoridades monetarias. Moderación de los precios que rebaja la tensión en el “terminal rate”, mostrando gran parte del trabajo hecho, y descontando sólo una subida de 25 pbs. ¿Y a partir de junio? Bajada de tipos, para nosotros sólo si las cosas van a peor y rápido.