/ EE.UU.

- La economía estadounidense, por su mayor dinamismo, podría tardar algo más que Europa en entrar en recesión, estando además por ver su intensidad (el consenso del banco es optimista al respecto).

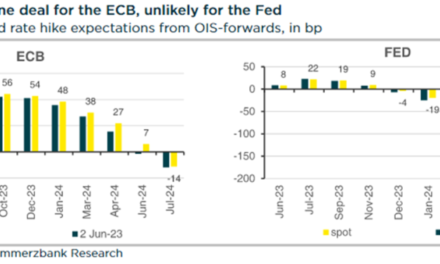

- No compartimos la opinión de que la Fed podría empezar a bajar los tipos de interés ya en 2023.

- En renta variable, lo más probable es que dadas las enormes capacidades de las partes, este conflicto se prolongue y endurezca, dejando un panorama complicado para precios energéticos, inflación, la Fed y los mercados.

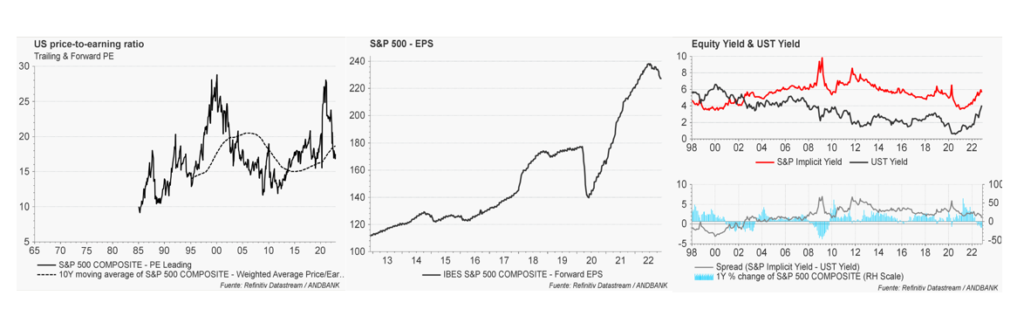

- Seremos muy exigentes al tomar posiciones en valores de deuda en dólares (únicamente lo haremos cuando el rendimiento del bono estadounidense a 10 años supere holgadamente el 4%),

/ EUROPA

- Una recesión moderada en 2023 parece el escenario más plausible, también para el BCE. En el lado negativo el consumo decrece y la inversión privada renquea, ambas variables afectadas por la erosión del poder adquisitivo de los consumidores y unos niveles de confianza muy bajos.

- La inflación aún no ha tocado techo en Europa, lo que previsiblemente hará a finales de 2022 o principios del 2023, pero podría mantenerse incómodamente alta en 2023 para, hacia finales de ese año, descender al 5,5%-6% interanual.

- Damos por hecha la subida de 50 pb de diciembre, sin descartar un aumento mayor, seguida de otros 50-75 pb en el 1Q2023. Los tipos podrían mantenerse sin cambios el resto de 2023, lo que conduciría a un tipo de depósito terminal que rondaría el 2,75%

- En renta variable, nos parece conveniente mantener una posición de prudencia, dando mayor peso a negocios defensivos con capacidad de repercutir costes.

/ CHINA

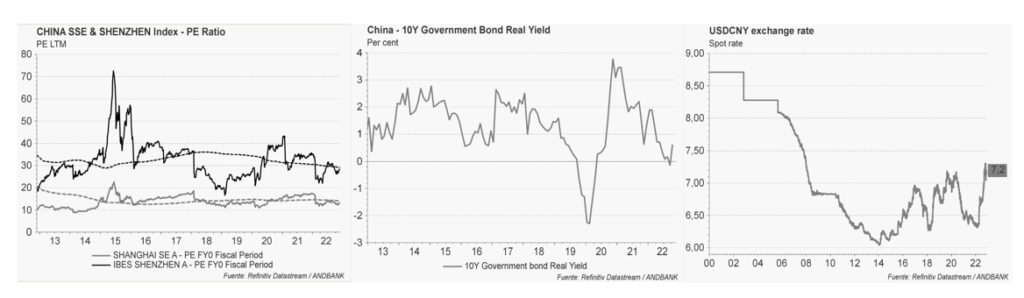

- China se dispone a suprimir, al redactar las nuevas medidas legislativas, las referencias a la reforma y apertura de la economía. Los analistas de China consideran que los cambios propuestos podrían acabar estancando las reformas económicas.

- El índice de precios al productor (IPP), que no era negativo desde hacía dos años, se situó en el -1,3% interanual (mes anterior: +0,9%). Por su parte, el IPC general prosiguió en octubre su tendencia a la baja, situándose en +2,1% interanual (mes anterior: +2,8%).

- El Comité Permanente del Politburó chino reafirmó la política de covid cero en un momento en el que los «casos» alcanzan su máximo anual.

- La creciente crisis inmobiliaria en China está presionando sobre 1,6 billones de dólares de bonos de China continental con administraciones regionales que intervinieron para rescatar a promotores inmobiliarios en dificultades.

/ JAPÓN

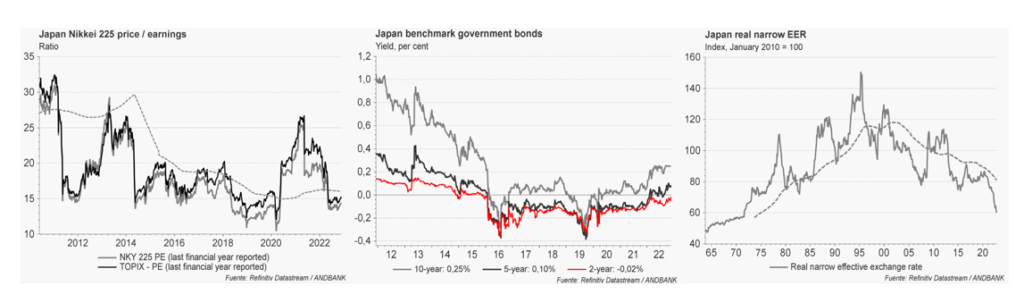

- Kuroda reitera que la inflación pronto volverá a caer por debajo del objetivo. Japón liderará el crecimiento entre las economías del G-7.

- La inflación seguiría rondando el 3% en este ejercicio fiscal, antes de reducirse al 1,5% a partir del ejercicio fiscal 2023.

- La deuda pública se dispara y marca otro récord. Nikkei citó datos del Ministerio de Finanzas según los cuales el saldo vivo de la deuda pública marcó en septiembre un récord al ascender a 994 billones de JPY (6,8 billones de dólares), un incremento de 9,46 billones respecto a junio.

/ MERCADOS EMERGENTES: INDIA Y BRASIL

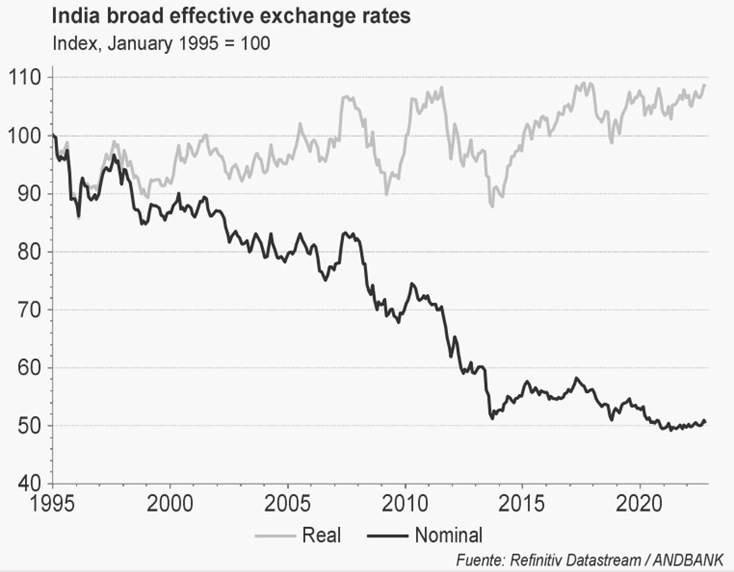

- El futuro del país continúa siendo brillante. No es solo la IED, si no también un previsible ciclo doméstico de inversión.

- Nos inclinamos a pensar que el crecimiento del PIB rondará este año fiscal el 7% (quizás un poco más) para moderarse luego al 6,5% en los ejercicios 2024 y 2025.

- India saca provecho del revés de China por su política de covid cero y problemas de transferencia tecnológica por las sanciones.

- Los balances de los bancos se han saneado y están en condiciones de financiar un nuevo ciclo de inversión. El crédito ya se está acelerando a una tasa del 16% interanual, lo que se está reflejando en excelentes resultados para algunos bancos (como State Bank).

- Tras la confirmación de los resultados por el TSE, el Presidente electo reafirmó en su primer discurso su compromiso con el estado de bienestar, las inversiones y la economía, y prometió crear un Gobierno de unión entre todos los estados y partidos y reforzar el país, destacando que gobernará para todos.

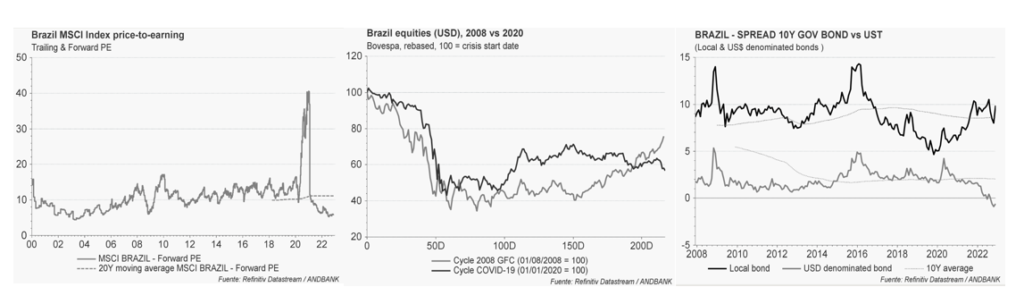

- Creemos que los datos económicos de Brasil deberían seguir siendo positivos y atraer el capital extranjero, ya que el país representa una buena oportunidad en el actual escenario mundial.

- Seguimos identificando oportunidades en renta fija, a la espera del ciclo de recortes de tipos de interés

- En renta variable, con buenos pronósticos para sectores específicos como la vivienda social, comercio minorista y educación, cuyos valores siguen cotizando a niveles de valoración históricamente bajos

Descarga la revista al completo aquí