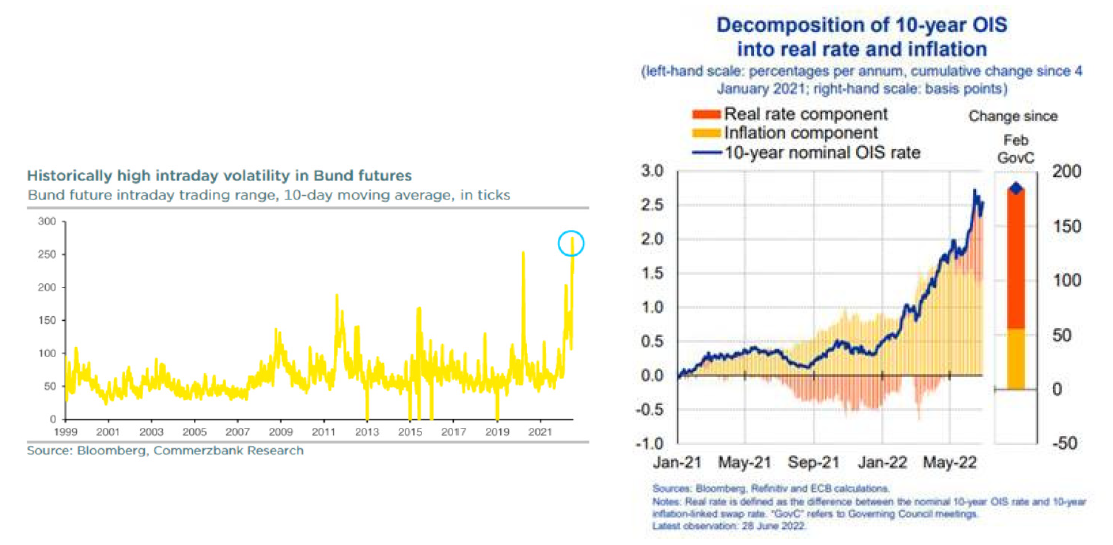

¿HEMOS VISTO LOS MÁXIMOS DE TIR?

/ Hemos visto, sin duda, niveles de volatilidad extremos. Si el mes pasado recomendábamos empezar a tomar duraciones a plazos de 2-3 años, la evolución de las TIRes/pendientes, permite ampliar algo más la duración (hasta 4 años) aprovechando el carry.

/ Nuevos objetivos para los tipos a largo: 3,5% para el treasury y 1,7% para el bund.

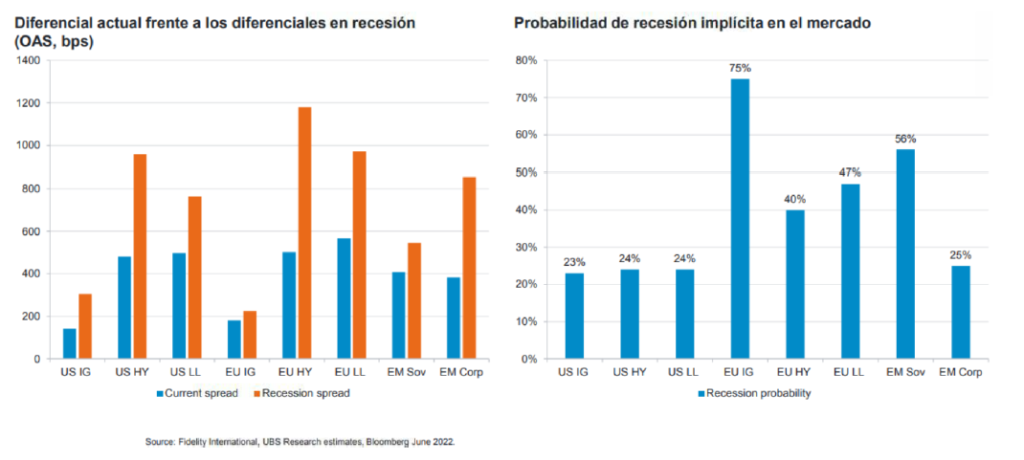

¿Y DE DIFERENCIALES CORPORATIVOS?

/ Junio ha sido mes de ventas generalizadas, con niveles de diferenciales que se acercan a los máximos de la crisis del COVID. No descartamos que, al hilo, de los temores de recesión, la ampliación prosiga algo. Por ello, mantenemos aún cierta cautela en el corto plazo, con carteras sesgadas hacia la calidad, lo defensivo, pero aprovechando para incorporar a mejores TIRes y la con la vista puesta en el medio plazo en el High Yield de forma selectiva. ¿Por qué? Porque no esperamos un ciclo de quiebras como en 2008, los balances empresariales son fuertes con muchas de las empresas habiendo alargado su estructura de vencimientos de deuda.