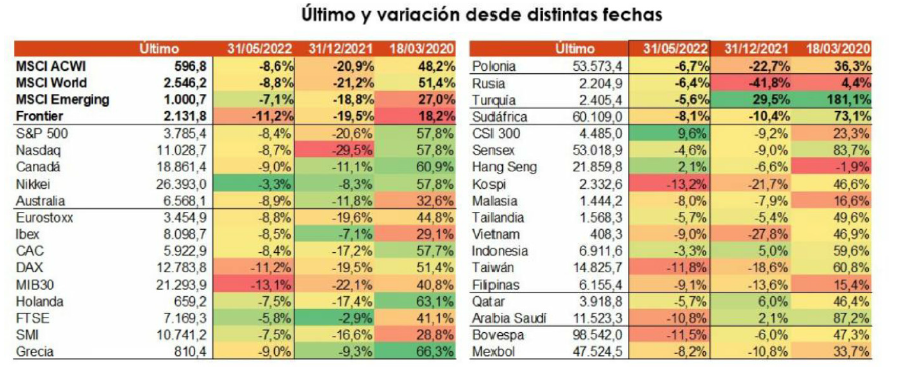

Llegamos al ecuador de 2022 marcando récords en retornos negativos. Segundo peor semestre natural en renta variable europea, el de mayores caídas en el S&P desde 1970, el de retrocesos más marcados en toda la historia de la deuda gubernamental y corporativa… Sin echar la marcha atrás más allá del último mes, junio se recordará por la caída de la liquidez y el efecto refugio. Así, los mercados de renta fija han visto su volatilidad dispararse hasta niveles por encima de los de la pandemia, y la liquidez retirarse de los mismos. Si bien empezábamos el mes con el temor a que la elevada inflación arrastrara a los bancos centrales a una aceleración de sus políticas de endurecimiento monetario, las últimas semanas han venido marcadas por otro miedo distinto: la recesión.

Y es que la posibilidad de un escenario recesivo, aunque sea de duración limitada, ha empezado a formar parte del discurso de los bancos centrales y de algunas estimaciones de mercado. ¿Qué dicen los datos en este sentido? Poco de momento. Todo lo más, algunas referencias puntuales empiezan a esbozar una ralentización del mercado inmobiliario americano. Algo más cuentan las encuestas, con el desplome de la confianza del consumidor a lo largo y ancho del mundo y con el empeoramiento del sentimiento manufacturero. Si bien es cierto que podríamos vivir una recesión técnica, no esperamos en EE UU una profunda, duradera y con afectación grave al empleo y al sector industrial.