Accede a nuestro informe semanal completo aquí

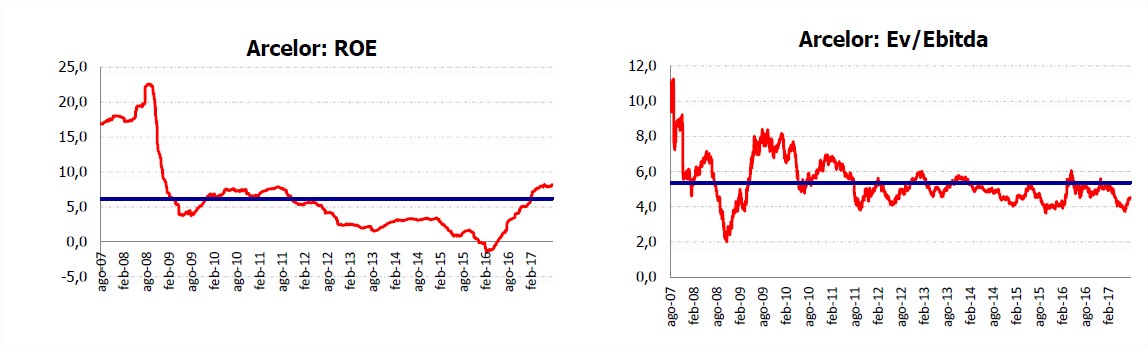

Tras abandonar el sector tras su buen comportamiento en 2016 y tras un inicio dubitativo, los últimos meses han vuelto a ser favorables. El dólar a la baja, la continua mejora del crecimiento económico y, sobre todo, la no desaceleración de China están detrás. En este sentido, como vemos en el primer gráfico, es la mejora de las importaciones en China (con sus mejores

y peores meses, lo que sustenta las revisiones de las estimaciones).

La opción en esta ocasión queremos que vaya directamente ligada a esta mejora y, en la medida de lo posible limitando el impacto del deterioro del dólar. Arcelor, ha vuelto a mostrar en la última presentación de resultados, su vuelta a la velocidad de crucero. Que se encuentre en niveles de Ebitda de 6bn para final de año, le sitúan en momentos previos al deterioro del ciclo). Esto se observa también en la mejora de sus márgenes, que la han convertido en un empresa más eficiente, así como en la mejora de su balance. Con un valoración ampliamente por debajo de la media, pensamos que tenemos ante nosotros una buena opción para los próximos meses.