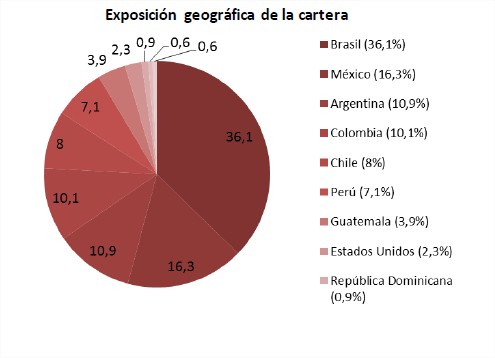

INVESTEC LATIN AMERICAN CORPORATE DEBT (LU1578889609)

El fondo es un mandato de gestión de Compass Group para Investec. Compass Group, un grupo financiero independiente especializado en Latinomérica. Fundado en 1995 en Nueva York y con presencia local y regional a lo largo de todo Latinomérica con oficinas en Argentina, Chile, Colombia, México, Perú, Uruguay y Panamá. El Investec Latin American Corporate Debt es el fondo más grande de la categoría con 1.100 millones de dólares.

El proceso de inversión es top-down, se comienza determinando el nivel de riesgo que desean tener (en crédito, como en duración y liquidez) y después se buscan los bonos, determinando el tamaño de cada posición y estableciendo los niveles de entrada y salida.

La gestión del fondo es activa (no es un buy & hold), se cubren los riesgos y se calibra la cartera en función del riesgo que se quiere asumir en cada momento (comité mensual de riesgos). Es por ello, que buscan obtener rentabilidad desde la divisa, la duración, el crédito y el riesgo de liquidez.

Actualmente la cartera ofrece una yield to maturity del 5,5%, con una duración de 5,2 años. Tienen bajo riesgo de divisas, con tan solo el 0,2% en emisiones fuera de USD. La exposición a crédito es del 90%, con una calidad crediticia media de BB.

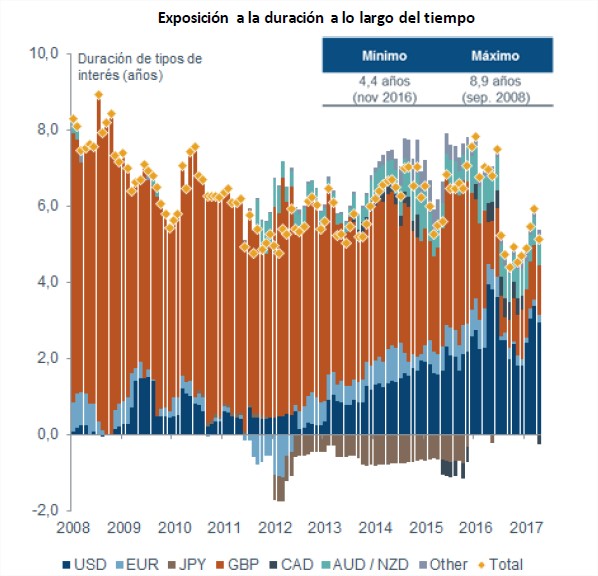

FIDELITY FLEXIBLE BOND (LU1345484874)

El fondo tiene la flexibilidad para invertir en el universo de renta fija, entre otros, en deuda pública, bonos vinculados a la inflación, bonos de empresa aptos para la inversión, deuda de mercados emergentes y bonos de alto rendimiento. Tiene libertad para invertir en cualquier zona geográfica, sector del mercado o industria. Puede invertir hasta un máximo del 50% en high yield y del 10% en estrategias de divisas. Son activos en derivados (futuros, swaps, etc.) tanto para apuestas largas como para coberturas.

Con respecto al posicionamiento actual, continúan con duraciones elevadas aunque han ido reduciendo desde los 6,3 años hasta los 5,1 años. Han incrementado ligeramente la exposición a bonos corporativos frente a la deuda pública por motivos de valoración. La exposición a bonos vinculados a la inflación no la variaron y permanece en el 3%. La calidad crediticia promedio es elevada, A.

La exposición a la duración en USD y en GBP que tienen actualmente en cartera se debe a una cuestión de valoración. No obstante, son consciente del riesgo que supone tener duraciones elevadas en este punto y han ido reduciendo la exposición a este riesgo.