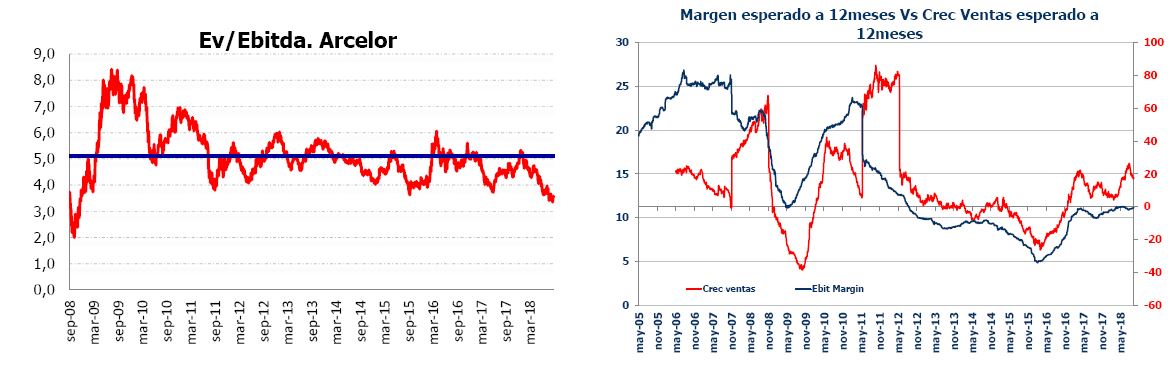

El sector de materiales básicos ha ido perdiendo peso en nuestras carteras desde principio de año. La debilidad de las divisas emergentes, la recuperación del sector en los años anteriores y las dudas en torno al mercado chino y su propia divisa, nos llevaron a esta medida. No obstante, el mercado da oportunidades dentro de movimientos de largo plazo que creemos que se deben aprovechar. En este caso vemos varios gráficos que nos llevan a pensar que el sector puede estar sobrevendido. Y en particular Arcelor es una empresa que ha mejorado su balance en los últimos años, con un negocio que está funcionando bien y con una valoración suelo en estos momentos.

Por otra parte, si el sector químico no se ha devaluado tanto como el de materiales, sí lo ha hecho Covestro. Se trata de una de las empresas favoritas desde el punto de vista bottom up. Gran generadora de caja, líder en segmentos de poliuretanos y policarbonatos, lo que garantiza capacidad de fijación de precios, con un desempeño que como muestran los gráficos inferiores ha mejorado trimestre a trimestre desde el spin off de Bayer,

•Tras dos años en los que el precio apenas se ha movido con una positiva evolución de los fundamentales de la compañía, su valoración es la menor desde que comenzara a cotizar. Creemos que se trata de nuevo de una buena opción.