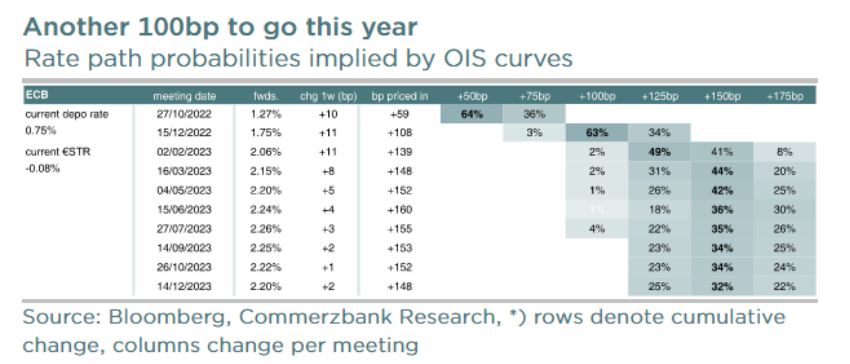

- Política monetaria que hemos de esperar restrictiva durante un tiempo prolongado. ¿Es lo cotizado en mercado? Sí en Europa (+50 p.b. en octubre, con el riesgo de otros 75 p.b, tipos al alza hasta finales de año/marzo de 2023: algo ahora reflejado en mercado), no en EE UU, donde ya se descuenta bajada de tipos desde primavera del próximo año.

- Ya en los largos, TIRes actuales muy próximas a nuestros objetivos: 3,5% para el treasury y 1,7% para el bund. Objetivos a revisar a la luz de la “nueva vuelta de tuerca” monetaria.

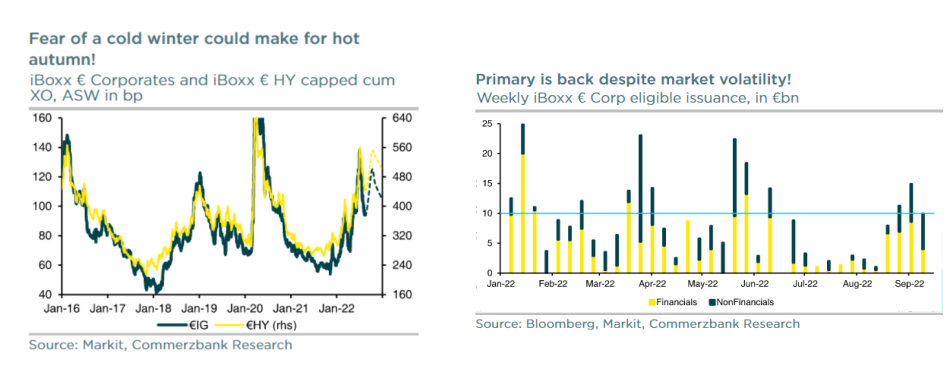

En renta fija, nos parece que los niveles actuales representan una “zona de entrada razonable”, particularmente dentro del mundo corporativo de buena calidad crediticia. Somos consientes de que persisten riesgos (empeoramiento potencial del perfil de solvencia de las empresas, volatilidad en la renta fija gubernamental, posible adelanto de las necesidades de financiación…), que invitan, por el momento, a la cautela.