A lo largo de esta semana:

/ EEUU se han podido ver mayores señales de desaceleración más allá del inmobiliario:

- Ventas al por menor a la baja particularmente desde la parte menos volátil (ex gasolina y autos), con mayor debilidad en general en bienes que en servicios, aunque estos también suavizan.

- Caída de la producción industrial / capacidad de utilización

- Confianza promotora que recupera pero desde niveles mínimos (de 2012)

- Precios industriales más débiles con una Fed de Filadelfia también débil

¿Tendencias que pueden seguir? El cambio en el consumo desde bienes a servicios; el impacto de los menores precios de la energía en los indicadores macro (sentimiento, precios)…

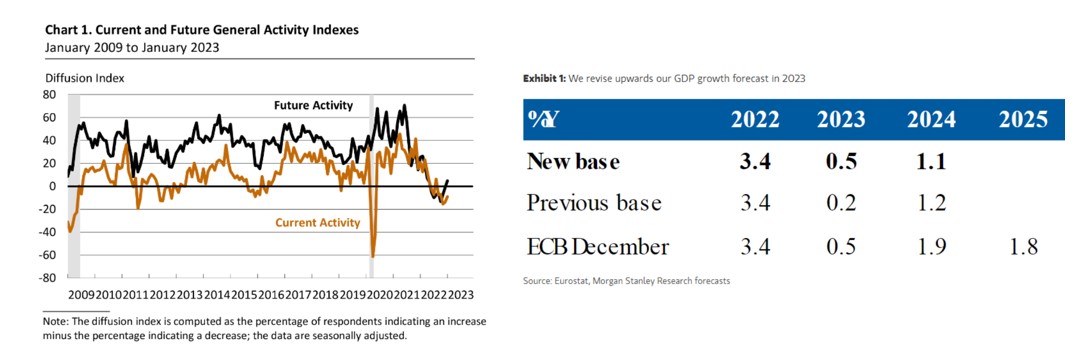

/ Europa, en sorpresas macro máximas de los últimos 18 meses:

- ZEW. Consenso que va suavizando el escenario de recesión para Europa con el apoyo de los precios de la energía y la resistencia de los datos

/ China, batiendo las estimaciones en las distintas lecturas:

- Desde el PIB (0% vs. -1,1% QoQ est.) a las ventas al por menor o la producción industrial.

- Crecimiento aún débil en el primer trimestre de 2023, pero que se prevé acelerará a lo largo del año, con revisión de estimaciones al alza para 2023-2024 (ligeramente <5%).

- Tipos sin cambios. Además, la próxima semana el mercado chino estará cerrado

/ Japón:

- IPC en altos desde 1981 (4% YoY), en línea con lo estimado en una semana en la que el BoJ se mantuvo dovish

Y de las palabras de los bancos centrales…

/ FED en la que siguen los partidarios de un ritmo más suave de cara a la próxima cita, con el reconocimiento de que se está empezando a ver algunos de los efectos deseados. Se mantiene el sesgo hawkish con declaraciones sobre la necesidad de llevar los tipos algo más altos del 5% y de que la política monetaria siga restrictiva un tiempo. Subida de febrero (+25 p.b.) en precio; dudas más adelante sobre subidas adicionales/bajadas en el segundo semestre

/ BCE, rumores de un sesgo más dovish “desmentidos”: tanto en las palabras de Lagarde (“la inflación sigue muy alta”), como en las actas de la última reunión que recogen cómo un número amplio de miembros era partidario de haber subido los tipos en 75 p.b. y que accedieron a los 50 sobre la base de un guidance más hawkish de cara a las próximas reuniones. Algunos apoyaban, además, una reducción más rápida de las reinversiones del APP. Subida de febrero (+50 p.b.) en precio