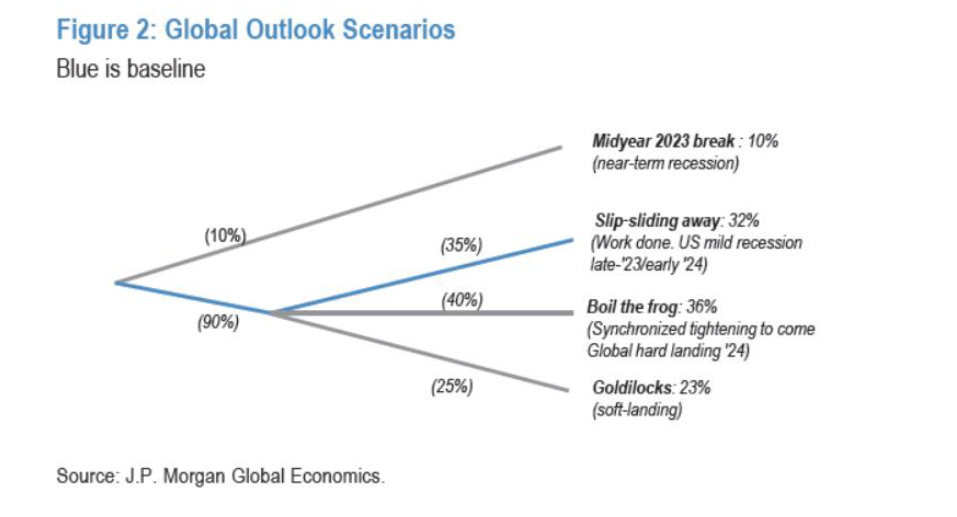

El escenario central para el mercado sigue pasando por la recesión moderada hacia finales de año, pero no podemos dejar de lado alguno alternativo más adverso, como es el de una economía que resistiera en actividad, con inflación persistente y que provocase mayores subidas de tipos de interés, lo que eventualmente podría conducir a un aterrizaje más brusco.

Sorprende también la rapidez con la que parece haberse resuelto la crisis financiera de marzo que desaparece de los escenarios. Un trimestre después, los bancos centrales apenas hacen alusión a ello en sus comunicados, los grandes bancos americanos han aprobado los test de estrés, la deuda subordinada ha corregido buena parte del castigo sufrido…

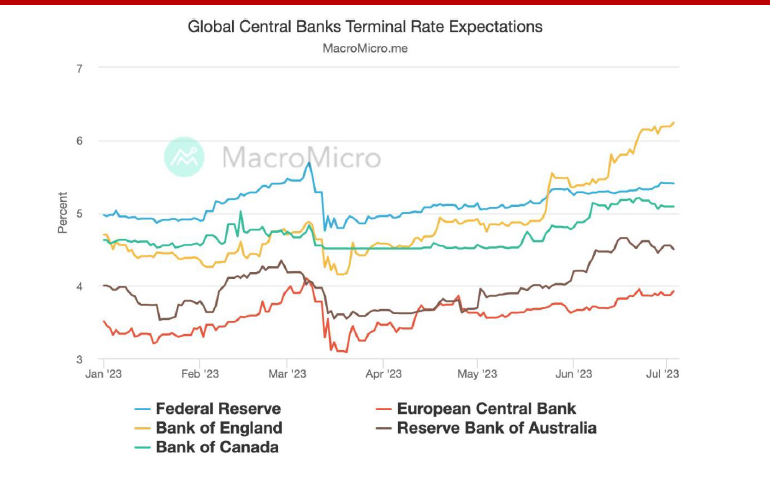

Bancos centrales más hawkish en este entorno:

Se recupera el “tipos más altos más tiempo”, un mantra antes de la crisis desatada por el SVB, y que hora vuelve a la carga a la luz de las decisiones y mensajes de muy buena parte de los bancos centrales en el mundo desarrollado. Bancos centrales que parecen más proclives a errar por la vía de políticas demasiado restrictivas para evitar que las expectativas de inflación se desanclen.

Esperamos una nueva subida de tipos en julio de FED y BCE (+25 p.b. en ambos casos). Para la entidad presidida por Lagarde, adelantamos también una en septiembre, ya que el margen de tiempo de aquí a entonces se antoja escaso para un debilitamiento significativo de las dinámicas macro. Mercado que lo tiene puesto en precio y que ha retrasado hasta bien entrado 2024 la posible bajada de la FED. Tarea más ardua para el BoE, para el que el mercado adelanta +100 p.b. hasta llegar a la tasa terminal.

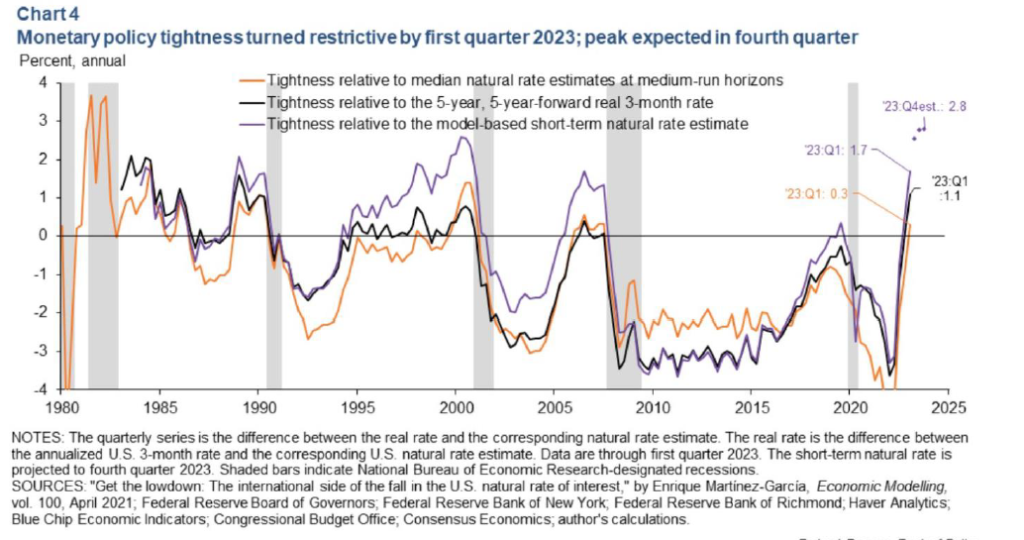

Tipos que llevan subiendo desde 2022, pero política monetaria no restrictiva en EE UU hasta el primer trimestre de 2023, dados los niveles de inflación. Tipos de interés que ya estarían por encima de la tasa natural, punto intermedio entre una política restrictiva y otra expansiva. Estudios de la FED que apuntan a que el “pico” se daría en el cuarto trimestre. Seguiremos atentos a los datos macro, las encuestas en relación con la concesión de crédito y, como no, a la cita de Jackson Hole (24-26 de agosto).