Caída de la inflación general esperable y explicable desde un potente efecto base desde el lado de la energía. Cierto alivio para los bancos centrales que dista de ser completo, ya que la subyacente sigue mostrando más resistencia a recortar, reflejando el mejor momento en servicios y las tensiones en los mercados laborales.

En todo caso, proceso de desinflación que también parece encaminado, y dónde la duda es más de tiempo que de dirección, con el riesgo de que el descenso sea lento. Mejores expectativas desde algunos de los componentes más importantes del IPC americano, aunque el efecto base en la general irá a menos en los próximos meses. Menores niveles de inflación que, a juicio de algunos, incluso podrían reactivar el consumo. Inflación salarial a seguir de cerca.

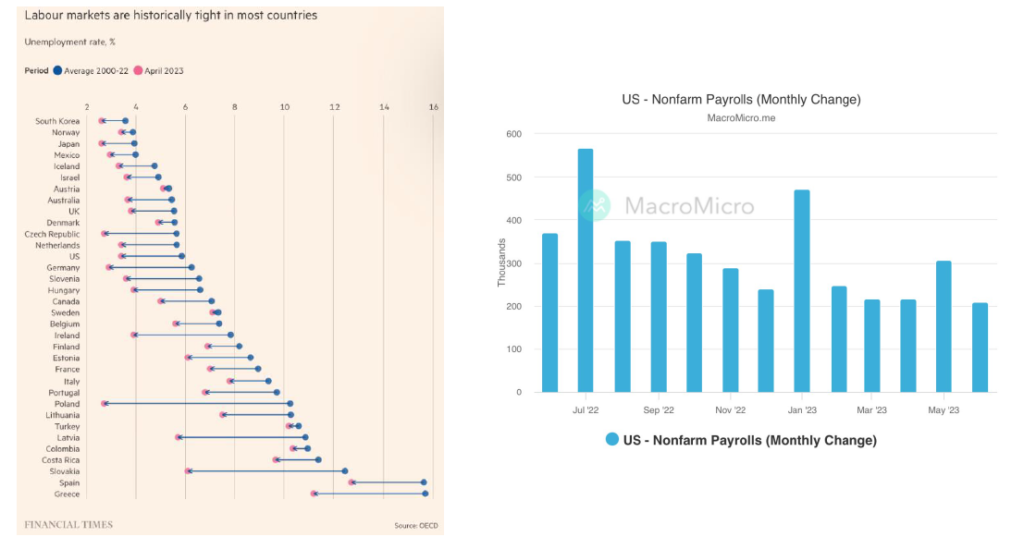

Fortaleza del mercado laboral…

…por doquier, con la duda para algunos de si es necesario destruir empleo para controlar la inflación. Si nos fijamos en los últimos datos de creación de empleo en Estados Unidos, cifras por debajo de los altos de mayo, pero recogiendo también sorpresas en la continuada subida salarial (4,4% YoY), insuficientes así para evitar una subida de tipos de la FED.

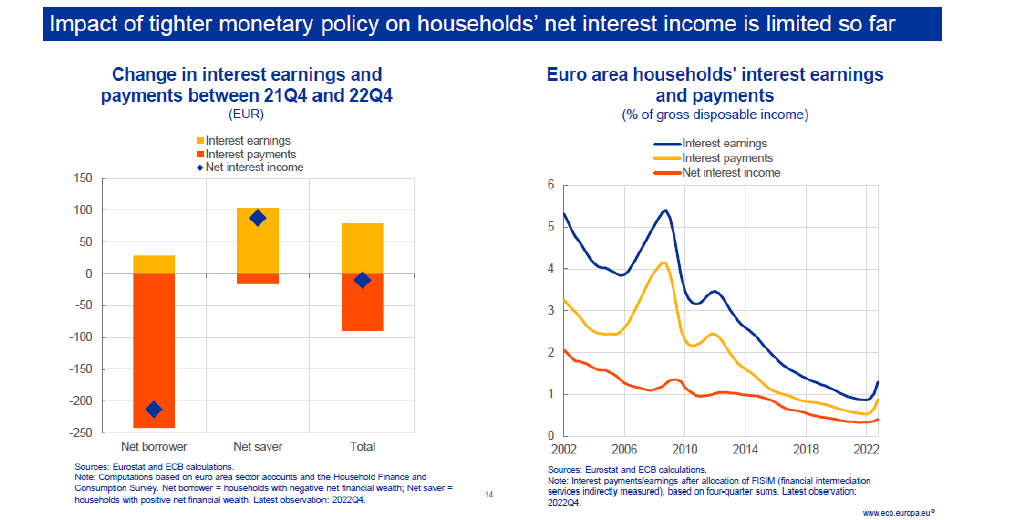

…limitado impacto (a la fecha) del endurecimiento monetario…

Sorprendente, al menos en gran parte. Posibles explicaciones vienen por el hecho de que el endeudamiento fijo es más alto, en el mundo empresarial por la ampliación de vencimientos, por la elevada inflación que nos enmarca en un escenario de tipos reales negativos, los ahorros acumulados, la fortaleza del empleo…Pero el efecto acumulativo se espera o se teme, y está llevando a algunos países como Reino Unido a tratar de mitigar el efecto negativo del aumento de los intereses en las familias (medidas temporales para ampliar vencimientos, cambiar de hipoteca…).

…o disparidad encuestas-datos…

Caída de las primeras frente a sorpresas positivas en los segundos, llegando a una disparidad poco habitual. Si

confiamos en la capacidad predictiva de los indicadores a futuro, la segunda mitad de año sería de desaceleración/moderación en el mejor de los casos. Así, las encuestas manufactureras han seguido empeorando en EE UU (todos los indicadores en zona contractiva) y Europa, y el frente de servicios flojea en la segunda.

Se habla así de posible recesión técnica, inducida monetariamente, tanto en EE UU como en Europa de cara a finales de 2023 principios de 2024. Crecimiento económico alejado de escenarios más adversos de hard landing.