Nos adentramos en semana importante de publicación de resultados, ya que presenta aproximadamente el 40% de los integrantes del S&P, y acumulando datos para las decisiones de mayo de los bancos centrales.

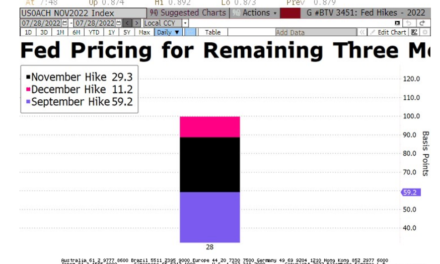

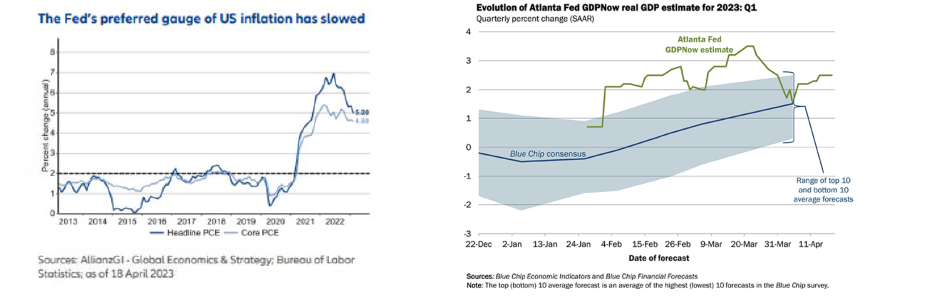

Así, la FED mirará esta semana a la inflación, con foco en el PCE (Índice de precios del gasto en consumo personal) para el que se espera ralentización, insuficiente aún pero en la dirección adecuada.

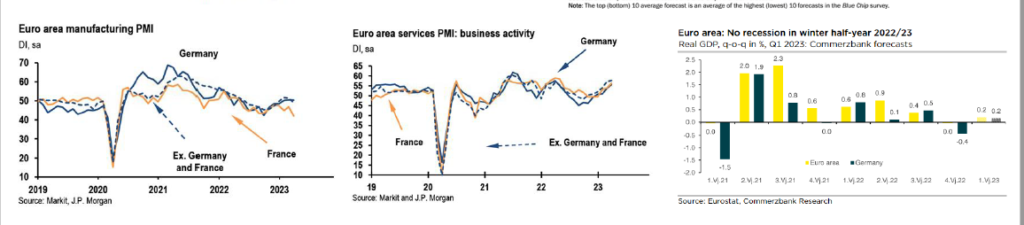

Abrimos, además, la “temporada de PIBs”, con una Europa para la que las previsiones han venido mejorando de cara a este primer trimestre, a costa de menor crecimiento para finales de año, con unas últimas encuestas que han sorprendido por el peor momento manufacturero y la continuada mejora del sentimiento en servicios.

En Estados Unidos, el dibujo sería también de un año de más a menos, a medida que se va sintiendo el efecto retrasado de las subidas de tipos acumuladas. Crecimientos del 2% trimestral anualizado, con fortaleza del consumo (apoyado por el mercado laboral).

/ Visión sobre los activos

• En renta variable, a la espera de los resultados empresariales. Visión constructiva para México (valoración, mejora de la inflación), Japón (estímulo monetario continuado y un mayor papel desde el punto de vista geopolítico) y, particularmente para la India (excelentes perspectivas macro, solidez de los resultados). Favorable arranque de la temporada de resultados en Estados Unidos, particularmente desde la línea de beneficios. Positiva estabilización de la volatilidad y de las salidas de depósitos.

• Selectivos en renta fija: bonos gubernamentales como primera opción, seguidos de corporativo grado de inversión y, finalmente, High Yield (soporte desde el cupón, mayor afectación de la desaceleración macro). Con TIRes más altas, como inversores, podemos ser más conservadores en la asunción de riesgo de crédito. En deuda emergente, vemos valor en moneda local en países como la India, México o Brasil. Duraciones aún bajas pero en ligero ascenso.