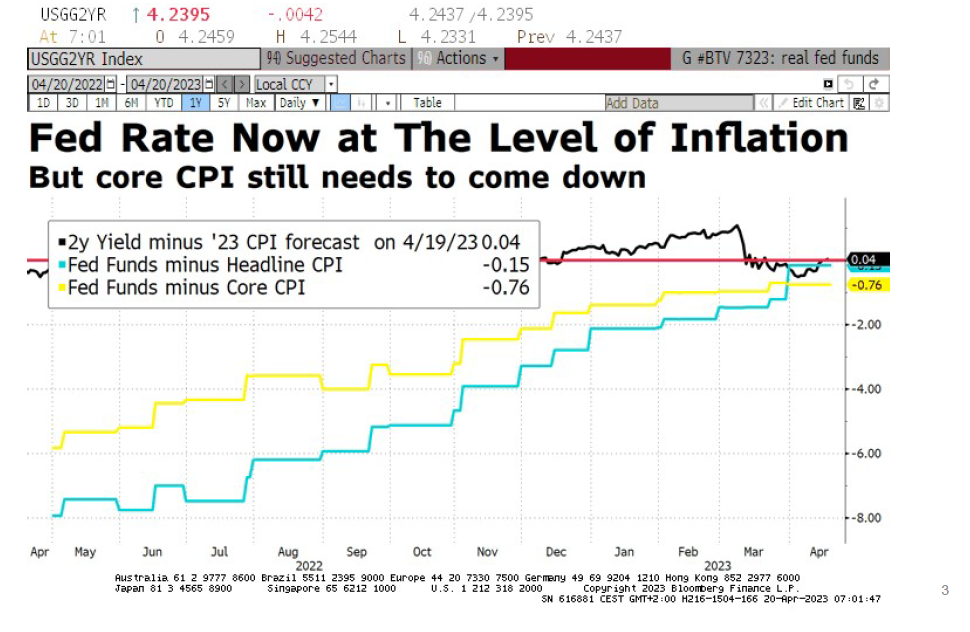

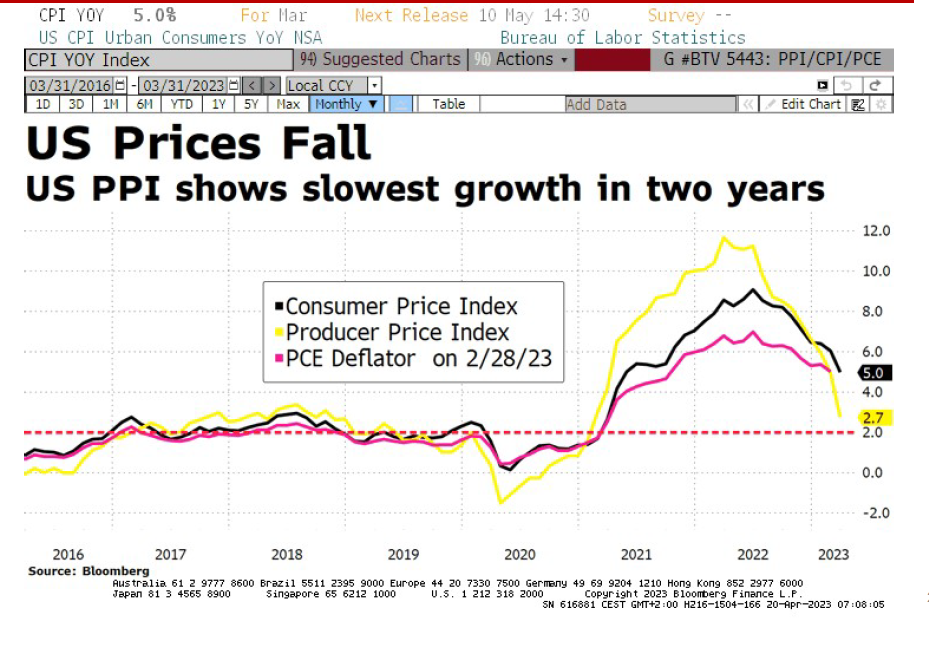

Los mercados están centrados en los beneficios empresariales y en la inflación, y el PPI americano confirmó una desaceleración en los precios los e EEUU hasta el +2,7%, menor crecimiento en 2 años. Los tipos de interés alcanzan a la inflación por primera vez en 3 años: tipos reales positivos. La desaceleración de los precios en quita presión a la FED, pero no lo suficiente como para evitar que suba otro cuarto de punto en su reunión de mayo. En su Libro Beige publicado anoche, la Reserva Federal señaló que la economía estadounidense se ha «estancado» en las últimas semanas y que el acceso al crédito ha disminuido. También señala que las presiones sobre los precios se han suavizado un poco y que el crecimiento del mercado laboral se ha ralentizado.

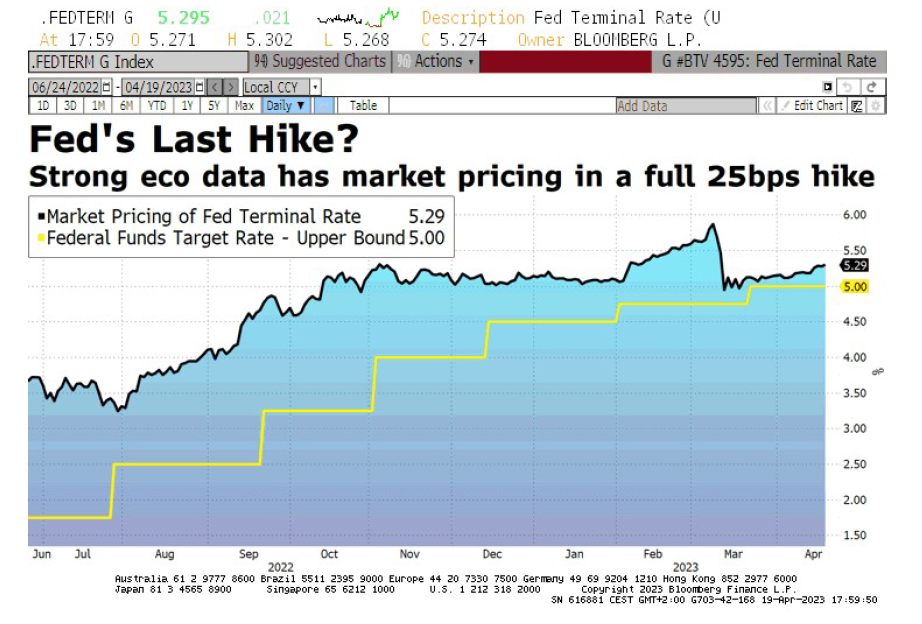

El “terminal rate” muestra gran parte del trabajo hecho, pero un sector bancario recuperándose del susto de marzo y la fortaleza de ciertos datos de actividad llevan a descontar una subida de 25 puntos básicos.

¿Qué ocurrirá a partir de junio? El mercado descuenta bajada de tipos, para nosotros sólo si las cosas van a peor, de forma desordenada y rápido.

/ Y en Europa…

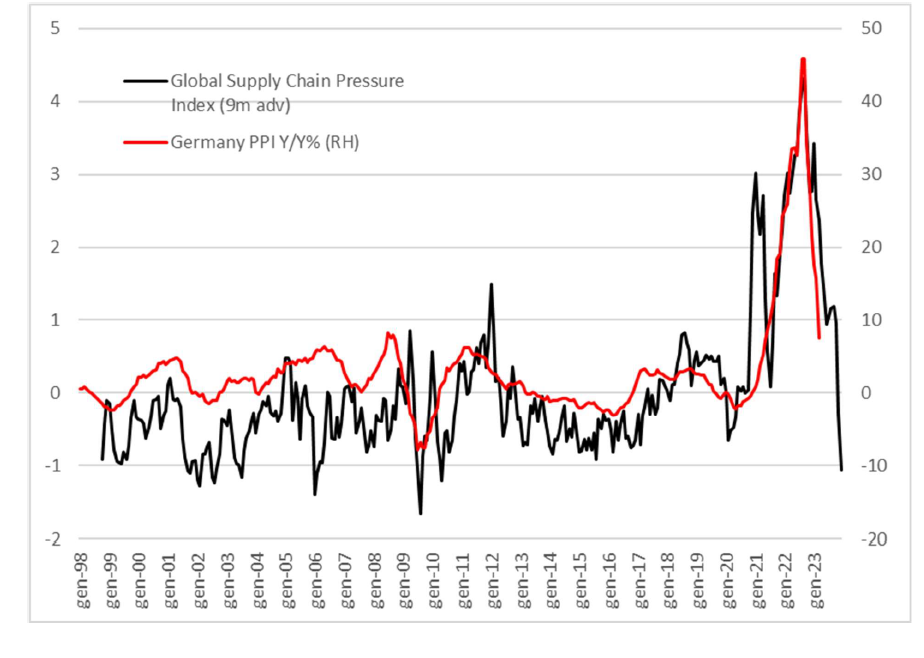

Esperamos menos presión para el BCE a medida que vayamos conociendo datos de precios. Excelente dato el que acabamos de conocer en Alemania, -2,6% vs -0,6% estimado y -0,3% en febrero, la mejora en las cadenas de suministro también ayudarán en este sentido. Volatilidad en los datos de actividad (ruido), pero los riesgos de recesión permanecen contenidos en las mayores economías.

BCE aún con trabajo por realizar, descontándose dos subidas más que permitan frenar una inflación subyacente “pegajosa”. Si la estabilidad financiera lo permite, el mercado espera 25 puntos básicos de subida el 4 de mayo y 25 `puntos más más en la reunión de junio.

Mientras, mal dato de inflación en Reino Unido, que sigue con inflaciones por encima del 10%. El Brexit pesa, importando inflación por una débil libra esterlina y con los salarios disparados.