- FED: Waller y Bullard respaldan 75 p.b. en julio y el primero también considera “casi garantizados” otros 50 p.b. en septiembre. Compromiso firme en la lucha contra la inflación y temores de que las expectativas de inflación se desanclen recogidos en las Actas, apuntando Bullard a que la “credibilidad de la FED está en riesgo”. Tema esencial el de la credibilidad para todas las instituciones monetarias…

- BCE: seguimos recabando pistas sobre el mecanismo anti-fragmentación en estudio, los miembros del BCE parecen querer una aproximación “conservadora”, que sea diseñado como un backstop temporal y teniendo sentido que se centre en los tramos cortos. En relación con el ciclo de subidas de tipos, para Centeno es “deseable” pero los riesgos han de mitigarse. Mientras Knot defiende que el mandato del BCE requiere que se centre en bajar la inflación incluso si coincide con una economía que se desacelere

- BoE: voluntad para una restricción monetaria más rápida si es necesario. Su Economista jefe, Pill, apunta a un estudio que muestra que “cuando existe incertidumbre sobre la naturaleza persistente en lugar de transitoria de las dinámicas de inflación, es importante adelantar las medidas de política monetaria” (=acelerar las subidas de tipos)

o Dimisión de Boris Johnson: colofón a una semana marcada por las dimisiones en bloque. Conservadores que querrían un nuevo Primer Ministro ya para septiembre. Fuera de la política, mercado laboral que se desacelera, con el menor crecimiento en 16 meses. Libra que ayer reaccionaba al alza y para la que vemos valor por fundamentales

o Europa y la amenaza energética: semana en la que se avanza en las ayudas a las empresas afectadas en Alemania (apoyo estatal a Uniper) y Francia (nacionalización de EDF y probable fondo que cubra a otras empresas). Votación en el Bundesrat para lograr luz verde a la entrada en funcionamiento de más plantas de carbón para la generación de electricidad, tras el visto bueno del Bundestag

o Repaso de los datos, en una sesión de hoy marcada por las encuestas manufactureras…

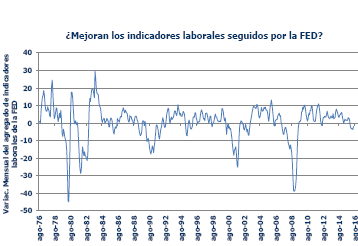

- EE UU: (+) ISM no manufacturero mejor de lo esperado; (+) pedidos de bienes duraderos ligeramente por encima de lo esperado. Atentos hoy a la cita con el empleo: 268.000 nuevos puestos, tasa de paro en el 3,6%, subida salarial del 5% YoY

- Europa: (=/+) saldo positivo del conjunto de PMIs de servicios