Accede a nuestro Informe de estrategia semanal completo en Slideshare. En él, además de dejarte algunas ideas de inversión vía fondos, analizamos las citas claves de esta semana y la situación económico-financiera.

Semana de bancos centrales

Primera reunión de la Reserva Federal (1 de febrero) tras la toma de posesión del nuevo Presidente americano. Sin cambios a la vista en tipos, con una probabilidad de subida del 15% en esta reunión, ni rueda de prensa posterior, es una reunión llamada a ser de transición.

Ha habido pocas declaraciones desde la Fed en los días previos a la reunión. Solo Lacker se pronunció a favor de subir los tipos más rápidamente: “corremos el riesgo de quedarnos detrás de la curva”. Volvieron las ventas en los bonos con TIRes que en la semana han vuelto al alza: +10 puntos básicos en la curva americana, con un 10 años ya en el 2,5% (objetivo corporativo 2017: 2,7%).

El Banco de Japón (BoJ) también se reúne esta semana, mañana 31 de enero. ¿Cómo se han comportado los últimos datos en Japón? Cifras de precios sorprendiendo ligeramente al alza tanto en los datos nacionales de diciembre como en los adelantados de Tokio del mes de enero. Con todo, niveles aún muy alejados del objetivo: IPC de forma estable en el entorno del 2% YOY, lo que garantiza la permanencia de la política expansiva del BoJ. Desde la actividad, PMI manufacturero al alza (52,8 vs. 52,4 ant.). Encuestas industriales que siguen ampliamente instaladas en terreno expansivo de forma global.

Los resultados en Estados Unidos: Nada nuevo bajo el sol

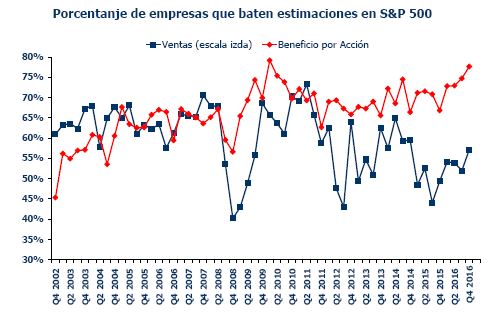

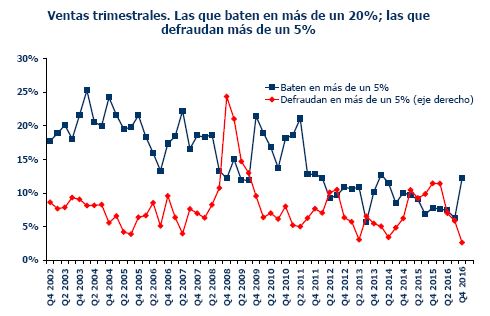

Con casi 200 empresas que han publicado resultados, ya se pueden confirmar algunas cuestiones. En primer lugar los analistas se siguen quedando muy cortos a la hora de estimar los resultados. Por otra parte, las ventas son las que aumentan respecto al tercer trimestre.

•En términos absolutos, los beneficios crecen casi un 5% y las ventas cerca de un 4%. Llamativo el hecho de que las sorpresas en ventas aumentan la magnitud de la misma.

•Con todo esto, las revisiones siguen al alza, como vemos en el gráfico inferior.

•El mercado americano sigue con valoraciones elevadas, pero mientras los resultados continúen con una mejora como la del Q4 es probable que siga la buena evolución o que, al menos, el mercado esté sostenido en los niveles actuales.