Los mercados cierran junio marcados por el efecto refugio en su última jornada, con ventas en la renta variable y compras de bonos de gobierno.

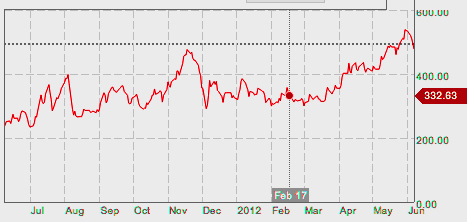

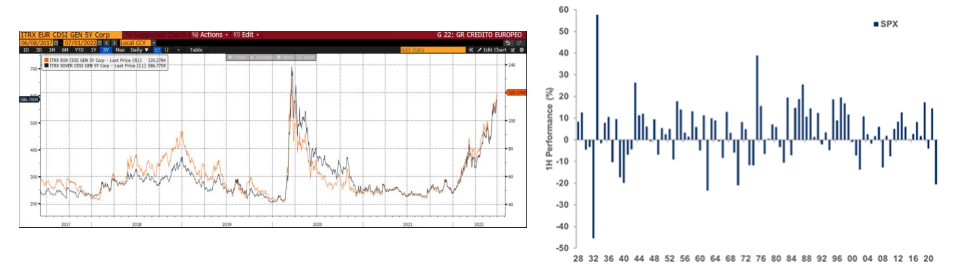

El dólar se mantiene estable tras una semana de apreciación, crudo a la baja y un crédito en niveles de diferenciales de marzo 2020. Ha sido el peor semestre en el Eurostoxx y el cuarto de mayores caídas del S&P desde 1970.

Una semana en la que la Cumbre de la OTAN ha finalizado en Madrid con la incorporación de Suecia y Finlandia y donde el foro de los bancos centrales en Sintra nos han dejado estos titulares:

o FED: “La FED ha de aceptar el mayor riesgo de recesión para combatir la inflación” (Powell). Recesión que se sigue incorporando a los mensajes de los bancos centrales.

o BCE: Lagarde pide apoyo a los gobiernos en la lucha contra la inflación. Reflejo en estos días en nuevos programas (p.e: Italia con recorte de impuestos y préstamos para acelerar la acumulación de gas). Política fiscal y monetaria obligadas a ir de la mano. Sobre el programa antifragmentación, intención de debatirlo en la reunión de julio, sin que se considere necesario dar detalles de niveles de TIR/diferenciales para activarlo.

Por último, en la reunión de la OPEP+ se ha ratificado el aumento de oferta esperado para agosto, pero retrasa el debate sobre próximos movimientos. Biden afirma que no pedirá a Arabia Saudí una mayor producción, sino que los americanos tendrán que acostumbrarse a vivir con precios de gasolina más altos tanto tiempo como sea necesario para lograr el fin de la invasión rusa.