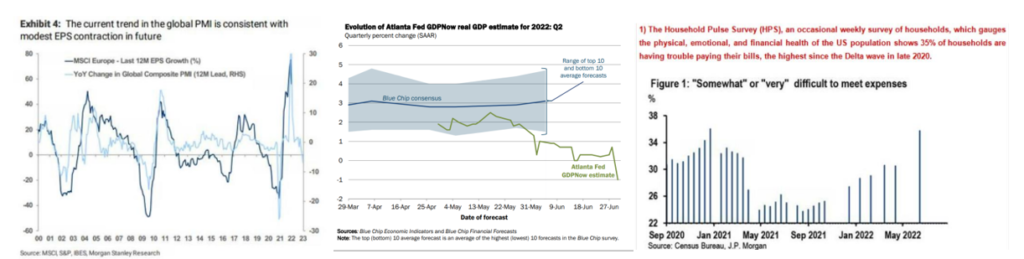

Así lo manifestó Powell en el foro de bancos centrales de Sintra: “la FED ha de aceptar el mayor riesgo de recesión para combatir la inflación”. Economía americana que va mostrando en datos y encuestas señales de menor dinamismo, particularmente desde el consumo (gastos personales a la baja, confianza de la Conference Board en bajos, mayor dificultad en llegar a fin de mes…). Estimaciones que así lo van reflejando, como el de la Fed de Atlanta que apunta a un -1% de caída del PIB real cara al 2t2022.

Y lo mismo ocurre en la economía europea, con brokers que van apuntando al riesgo creciente de recesión técnica en Europa 4t2022- 1t2023, ante los problemas relacionados con las restricciones energéticas por la guerra en Ucrania, para volver a terreno positivo después. PMIs a la baja que marcarían la dirección para los resultados, para los que aún no ha empezado el ciclo de revisiones negativas, pero que podría iniciarse en los próximos meses. Según algunos estudios, el ciclo más corto de revisiones de beneficios a la baja ha sido de 3 meses, la media de 7-8 y la renta variable suele hacer mínimos 2-3 semanas antes de que lo hagan dichas revisiones…

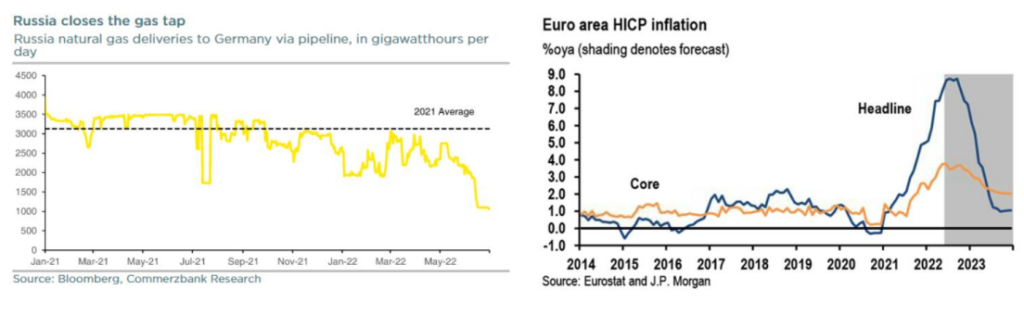

Lo anterior se deja notar en los mercados de renta fija, con refugio en la gubernamental (TIRes por encima de medias pero alejadas de máximos) y ventas de crédito. En la primera, TIRes que reflejan unas expectativas de menores aumentos de tipos y/o mayor rapidez/prontitud en las bajadas. En el corporativo, diferenciales que siguen ampliando, alcanzando niveles de marzo 2020, con Europa comportándose peor que EE UU, y algunos sectores/empresas más expuestos al riesgo potencial de interrupción del suministro de gas ruso (p.e. BASF) con CDS en máximos.

Y, mientras, la inflación, sin marcar aún la vuelta en Europa en la tasa general, con niveles (8,6% YoY) explicados en buena parte desde la presión en alimentos y energía. Por otro lado, las subyacentes sí ofrecen un mayor alivio. Presiones desde los precios en Europa con una base dispar por países (más intensas en España, menores en Alemania), entre otras razones por las medidas tomadas por algunos para compensar los precios de la energía. Inflación en Europa que podría marcar máximos hacia septiembre.

Al margen de lo anterior, China, con la vuelta a terreno expansivo de los PMIs y el significativo rebote del sentimiento en servicios. Más estímulo monetario y relajación de la presión regulatoria, soportan una mejor visión para la economía china en 3-4t2022, aunque quedando lejos de los objetivos oficiales de PIB.

Utilizamos cookies propias y de terceros para el correcto funcionamiento de nuestro sitio web, elaborar información estadística y analizar sus hábitos de navegación. Al pulsar en Aceptar, acepta su uso. Puede saber más acerca de nuestra política clicando en más información.

Panel de personalización de las cookies a utilizar:

Éste es el panel para configurar las cookies tanto propias como de terceros que se usarán en la navegación de esta página web. Para recordar el consentimiento dado, se recopilarán la dirección IP, la fecha y las opciones elegidas por el usuario. Tu experiencia dependerá de la modificación de los parámetros de cada uno de los tipos de cookies de los que se disponen:

Cookies que se utilizan con fines estadísticos de forma que se puede analizar el comportamiento del usuario y ofrecer el mejor servicio:

_ga: Cookie persistente de Google con caducidad de un año un mes y cuatro días para calcular datos de visitantes, sesiones y campañas y rastrear el uso del sitio.

_gat_UA-*: Cookie persistente de Google con caducidad de un minuto para el seguimiento del comportamiento del usuario.

_gid: Cookie persistente de Google con caducidad de un día para almacenar info sobre el comportamiento de los visitantes y hacer un informe del sitio web.

_ga_*: Cookie persistente de Google con caducidad de un año un mes y cuatro días para almacenar y contar visitas de la página web.

__hstc: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento y contiene dominio, marcas de tiempo inicial, final y actual y número de sesión.

hubspotutk: Cookie persistente de Hubspot con caducidad de seis meses para realizar un seguimiento de los visitantes del sitio web.

Cookies que almacenan información del comportamiento de los usuarios para desarrollar un perfil específico y mostrar publicidad en función de éste:

__Host-GAPS: Cookie persistente de Google con caducidad de 2 años que permite que el sitio web identifique a un usuario y proporcione una funcionalidad y personalización mejoradas.

test_cookie: Cookie persistente de DoubleClick con caducidad de quince minutos que se usa para determinar si el navegador del usuario admite cookies.

VISITOR_INFO1_LIVE: Cookie persistente de YouTube con caducidad de seis meses para medir el ancho de banda, dependiendo si la interfaz del reproductor es nueva o antigua.

VISITOR_PRIVACY_METADATA: Cookie persistente de YouTube con caducidad de 6 meses que almacena el estado del consentimiento del usuario para ese dominio.

YSC Cookie de sesión de YouTube que se usa para rastrear las vistas de los vídeos integrados en las páginas.

yt-remote-connected-devices: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt-remote-device-id: Cookie persistente de YouTube que se usa para almacenar las preferencias de video del usuario utilizando videos incrustados de Youtube.

yt.innertube::nextId: Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.

yt.innertube::requests Cookie persistente de YouTube que almacena datos sobre qué videos de Youtube ha visto el usuario.