FED que dejó claro ese mensaje: tipos bajos, mucho tiempo, y cautela en los números y palabras de Powell

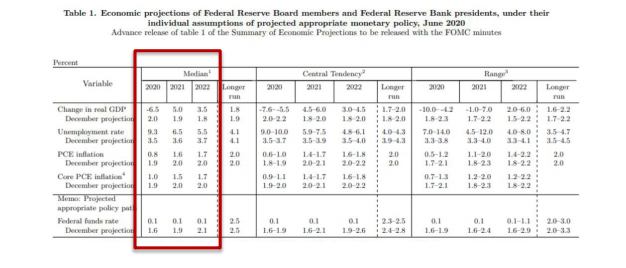

- Revisión (a peor) del escenario macro, sin recuperación en “V” ni presiones desde los precios a la vista (compartiendo así visión con el BCE): PIB que no recuperaría hasta 2022 los niveles de finales de 2019. Tasa de paro que habría ya visto máximos. Senda de inflación un escalón inferior en todo el horizonte proyectado. Y con todo esto,tipos sin cambios de aquí a 2022. Esperado.

- Y el mensaje es unánime: no es hasta 2022 cuando, de forma minoritaria y dispar, avistan algunos la subida de tipos. En palabras de Powell: “no nos estamos ni pensando en plantearnos subir los tipos de interés”. Comparado con el comunicado de abril, recoge la mejora de las condiciones financieras, eliminado la referencia al daño al flujo de crédito a hogares y empresas, pero no se plasma referencia alguna a la mejora reciente de los datos (p.e..: empleo), lo que acentuó el sesgo “dovish” del mensaje. Tendremos ocasión de más destalles la próxima semana, con el testimonio semianual de Powell ante las Cámaras.

- Continuidad de las medidas:Compras de activos “al menos al ritmo actual durante los próximos meses” (80.000 mill. de dólares en Treasuries, 40.000 mill. de dólares en MBS). Preguntado por el control de la curva, Powell dijo que sigue siendo un tema abierto: ni acepta ni rechaza, lo que deja la posibilidad “viva” a futuro. También esperado.

- Para mercado, presión para las TIRes, echando para atrás la subida de la semana previa y ancla un diferencial de tipos que no favorece al dólar. Mercados a los que se suma, más allá de la FED, el repunte de los casos en algunas ciudades americanas, no explicable desde el aumento de los tests, suscitando así temores de rebrote. En opinión del Secretario del Tesoro americano: “no se debería volver a cerrar la economía”.

Otros: datos y más liquidez a la vista

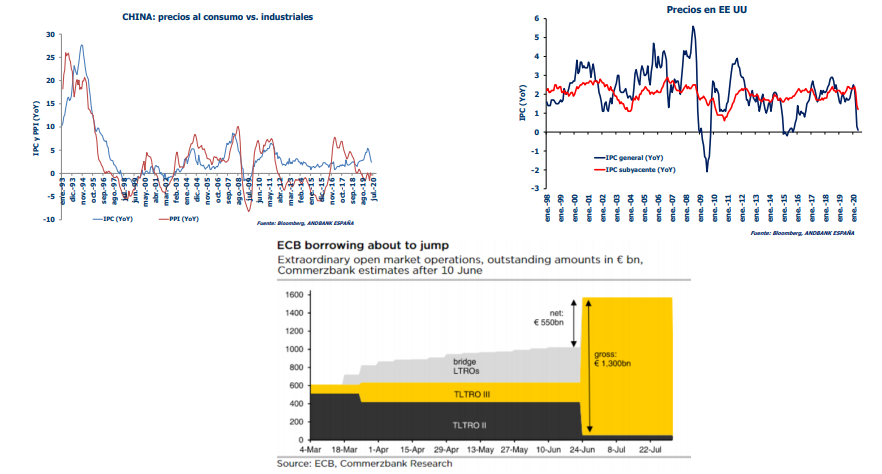

Sin presiones inflacionistas ni desde las referencias chinas (IPC y PPI) ni desde el IPC americano. Saldo de los datos menos favorable que la semana previa, con caída de la producción industrial japonesa mayor de lo esperado o desplome del PIB en Reino Unido en abril mayor del previsto. Próxima semana en la que conocerá la adjudicación de liquidez plurianual (TLTRO III) por parte del BCE con fuerte demanda estimada (>1 billón de €) por parte de las entidades financieras dado lo atractivo de las condiciones.