Publicación de PIB 2T (-). Divergencia entre PMIs USA (+) y Europa (-). Incremento casos COVID. Dólar (-) a la baja. Caída renta fija gubernamental y continuidad en las subidas de renta fija corporativa

• PIB 2T YoY: USA -9.1%, Alemania -11.3%, Francia -18.9%, España -22%, Italia -17%, Eurozona -15%.

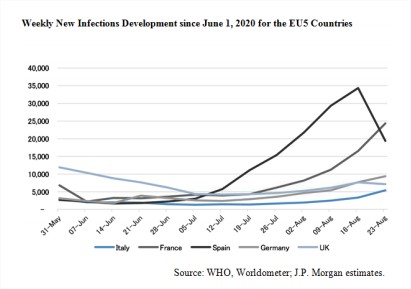

• PMIs USA progresando linealmente. Lecturas por encima de 54, con mejoras en todas las divisiones (la peor sería el empleo). Contrasta con el PMI Composite de Europa con caídas desde 54,9 hasta 51,6 en agosto (vs 55 est.), haciendo mella el incremento de casos por COVID:Francia con la tercera semana consecutiva batiendo records en contagios yEspaña en una segunda ola, siguiéndole de cerca. En fallecimientos semanales, por desgracia, vamos a la cabeza.

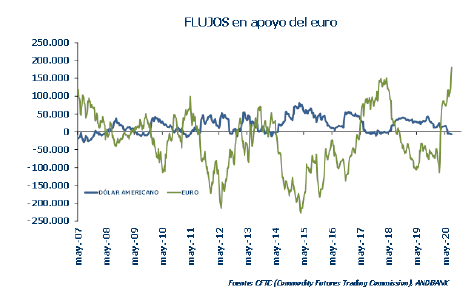

• Dólar en mínimos contra el euro. Por encima de 1,19 €/$. Desde el punto de vista de mercado, hemos saltado de rango, estamos ahora un escalón más arriba en el que mantenemos el mensaje de ir construyendo posiciones largas en dólares de forma progresiva, siendo conscientes de que el impulso temporal (técnico, flujos, Fondo de Recuperación…) podría llevarnos a niveles más altos.

• Seguimos sin nuevo plan fiscal en EE UU. Mercados que están tranquilos ante lo que parece sólo un retraso en el acuerdo.

Renta Fija: subida de las TIRes gubernamentales: parte podría ser explicable desde la mayor oferta de bonos en EE UU, pero no del todo, puesto que el bund se ha sumado al movimiento del treasury. ¿Puede estar la explicación en las expectativas de inflación? Vienen subiendo de forma consistente, habiendo recuperado niveles de febrero de este año, y las lecturas de IPC americano tanto general como subyacente han sorprendido al alza. En suma, movimientos destacados sin una motivación clara:

¿corrección puntual más que una tendencia?

• Renta Fija corporativa: ha continuado durante agosto el buen tono positivo en Europa, tanto en grado de inversión como en high yield. En Estados Unidos el comportamiento ha sido más moderado (para el high yield), mostrando incluso debilidad para el grado de inversión.

La pasada semana conocimos datos en Alemania, como la revisión del PIB del 2T y el índice de confianza empresarial IFO, que subió desde 90.4 hasta 92.6 (vs 92.1 est.). Mejor componente de situación actual que de expectativas.

Datos en USA: positivos en general, con alguna salvedad. Revisión del PIB del 2T (ya comentado), desde el -10% YoY al 9.1%. El sector inmobiliario sigue mostrando solidez, con un aumento de venta de nuevas viviendas del 13,9% en julio (máximos desde 2006), y un alza del precio del 4.3% en junio. Los pedidos de bienes duraderos superaron en más de dos vedes las estimaciones (11.2% vs 4.8% previsto y 7.6% anterior), lo que indica que el sector industrial apoyará el repunte económico en los próximos meses. El lado negativo viene por el mal dato de confianza del consumidor de la Conference Board que bajó a mínimos de los últimos seis años. Caía 6,9 puntos hasta los 84,8 frente a una mejora esperada hasta los 93 puntos.

La Comisión Europea publicó el Indicador de Sentimiento Económico, subiendo hasta 87.7 (desde 82.4). Los peores sectores siguen siendo consumo y construcción y el peor país España.

Jackson Hole: contra la estrategia anterior (máximo empleo, estabilidad de precios y tipos moderados en el largo plazo), la política monetaria de la Reserva Federal seguirá siendo acomodaticia relajando su enfoque sobre la inflación, al ponderar más el empleo. Más flexibilidad y simetría, con un objetivo medio de inflación del 2% a largo plazo, lo que permitirá excederlo en determinados períodos. Reacción de los mercados: estables en general, con tipos un escalón más alto y dólar más débil.