En señal de lo irrefutable de los hechos, y con la cotización del euro escalando tras las elecciones de Francia, debo aceptar que ello supone un contratiempo para nuestra visión favorable al dólar. Los contratiempos son frecuentes en los mercados y en esta ocasión lo atribuimos a la diferencia en la manera de pensar entre un mercado enfocado en el corto plazo y una perspectiva, la nuestra, más estructural. Tal diferencia surge por nuestra inclinación a analizar no solo lo que se ve, sino también lo que no se ve. En tal situación, la primera pregunta que a uno le asalta es: ¿Qué hacer y cómo actuar en los contratiempos? En su día me enseñaron que lo mejor es usarlos, aprender de ellos y seguir avanzando. Para ello debo repasar y formular las mismas preguntas y ver por qué las reacciones han sido diferentes a lo esperado. Solo así podré avanzar.

Iniciaremos nuestra revisión en Europa, pues tengo la impresión de que los inversores se han fijado de manera especial en lo que ha venido ocurriendo a este lado del Atlántico. Percibo que el mercado tiene hoy una mayor confianza en el marco institucional europeo, y piensa que éste ha mejorado lo suficiente como para mitigar los efectos de una posible (nueva) crisis del euro. De ahí que muchos inversores perciban hoy a la moneda única como un activo refugio. Bien. Examino con detenimiento ese marco institucional mejorado al que he hecho referencia y observo lo siguiente: (1) Efectivamente tenemos un BCE en pleno desarrollo de su programa OMT (Outright Monetary Transactions) para apoyar a gobiernos y empresas mediante la compra de deuda sobre la base de una condicionalidad. (2) Tenemos un fondo permanente de estabilidad llamado ESM (European Stability Mechanism) con una capacidad de préstamo de €500bn y que da mucha tranquilidad. (3) Tenemos una Unión Bancaria que ha consagrado el principio de bail-in para poder romper finalmente el bucle entre riesgo bancario y estabilidad soberana.

Todo ello, que hoy se ve, conforma ese nuevo marco que tanto reconforta a los inversores y les lleva a considerar el euro como activo refugio. Ahora toca hacerse las preguntas necesarias y examinar lo que no se ve.

1. ¿Realmente el programa OMT del BCE -que tanto ha ayudado a gobiernos y empresas- ha conseguido materializar esa condicionalidad? Me refiero a si verdaderamente los gobiernos y las empresas han concretado reformas y mejorado su vulnerabilidad para cuando se dé, y se dará, el próximo ciclo negativo. Nos hubiera gustado ver que se han tomado medidas decisivas por parte de los gobiernos en materia de agenda pública, agenda industrial, pensiones, productividad, sostenibilidad, liberalización de sectores, ley anticorrupción, etc. En cambio, lo que hoy vemos son niveles más altos de deuda, y la consecuente situación de vulnerabilidad ante un cambio de ciclo. Por el lado de las empresas, el propio BCE alertó el pasado lunes día 9 que ’51 grandes bancos de los 111 bancos de la Eurozona son vulnerables a shocks de tipos de interés’.

2. Sobre el fondo permanente de estabilidad (ESM), efectivamente es un instrumento que garantiza asistencia financiera por €500bn, pero ya había desembolsado, conjuntamente con el EFSF, unos €255bn entre 2011 y 2015, y teniendo en cuenta lo que ha sido comprometido bajo el tercer programa de rescate a Grecia, tenemos ya €310bn comprometidos entre ambos fondos. En otras palabras, la capacidad de préstamo actual de ambos programas (ESM y EFSF) es del 57% respecto a la capacidad inicial. Si bien es cierto se trata aún de una capacidad importante de préstamo, debemos advertir que esta cantidad puede verse deteriorada rápidamente, como así ocurrió a principios de este año, cuando el ESM tuvo que mostrarse muy flexible y emitir deuda a un ritmo muy

superior al planeado.

3. Sobre la Unión Bancaria y la idea de los bail-ins, la pregunta es obvia: ¿No es verdad que en la primera gran ocasión que hemos tenido para aplicar las clausulas bail-in y visualizar cómo se rompía ese bucle entre riesgo bancario y soberano, hablo de Italia, se ha optado por eludir dicha solución? Lo que me lleva a otra reflexión: Si no se activó el bail-in como mecanismo para aislar

riesgo bancario y riesgo país, ¿significa que ese bucle (vínculo) sigue presente? Otra cosa que vemos, y al parecer los inversores no, es una burbuja en el mercado de deuda europea como nunca hemos visto. Respondan a esto: ¿acaso es España un país más sólido que los Estados Unidos? Creo que no. Entonces, ¿cómo es posible que teniendo inflaciones similares; 1.84% en España y 1.9% en Estados Unidos, el bono a 10 años de España ofrezca una rentabilidad del 1.57% y el de EEUU un 2.35%? Suena un poco a burbuja en Europa, ¿verdad? Eso sin mencionar otras preguntas para las que aún no tenemos respuestas:

(1) ¿Qué pasará ahora que Wolfgang Schäuble, el arquitecto de la respuesta alemana a la crisis del euro y artífice de la actual tranquilidad, ha abandonado el ministerio de economía? (2) ¿Las nuevas coaliciones que se entrevén en Alemania, Austria, Republica Checa, Hungría o Polonia podrían sugerir un desplazamiento en política económica hacia el ‘nativismo’, en detrimento del

federalismo? (3) ¿Será suficiente la intención de Macrón de establecer un presupuesto común equivalente a unos puntos porcentuales del PIB conjunto para prevenir una potencial crisis de deuda? Es evidente que los inversores, y especuladores, ven en este marco institucional algo que les tranquiliza. Podríamos estar de acuerdo a corto plazo. Sin embargo estamos obligados a examinar esos otros aspectos que no se ven; y es ahí donde vemos elementos que nos hacen ser mas cautos con la Eurozona. Ello explica la divergencia de opiniones entre los especuladores y nosotros.

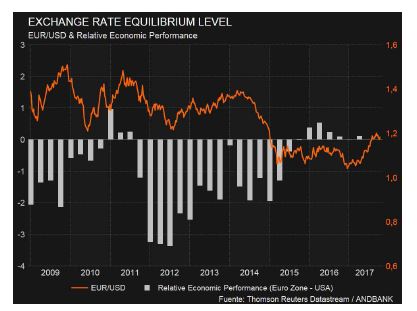

Miren; cuando establecimos un nivel de equilibrio estable para el cruce eurodólar en 1.05 no fue fruto del azar. Ese es el nivel en el que Europa converge con Estados Unidos. Observen en el gráfico inferior como a lo largo de la última década, con un cruce euro-dólar (línea naranja) por encima de 1.20, la economía europea ha venido mostrando un comportamiento relativo negativo (barra gris), y no es hasta que el euro-dólar cruza por debajo de 1.20 y se acerca hacia ese 1.05 que Europa empieza a converger con Estados Unidos.

¿Y qué pasa mientras el mercado se lleva el cruce hacia 1.20 o 1.25? (Debo advertir que ese es un nivel factible según nuestro analista técnico). Si ese movimiento viene acompañado de un cambio estructural visible en Europa: salto en la cadena de valor, productividad, sostenibilidad finanzas públicas o Output Gap, entonces tendremos que revisar al alza nuestro objetivo de tipo de cambio de equilibrio. Si no vemos nada de eso, como es el caso, entonces Europa dejará de converger con Estados Unidos y será necesario ver ese 1.05 en el cruce cambiario para que Europa vuelva a converger.

Reconozco que resulta un tanto irritante cuando el mercado lleva el precio de los activos lejos de lo que uno considera un nivel razonable. No lo digo por mi riesgo reputacional (al fin y al cabo, mi nombre nunca estará inscrito entre la pléyade de los maestros), sino por el efecto en las carteras de nuestros clientes. Especialmente de aquellos con benchmark anual. Me pregunto cómo ayudarles cuando el mercado parece inmune a la lógica. Seguiremos estableciendo el nivel de equilibrio para los activos; eso les ayudará a determinar los niveles de actuación.