/ EE.UU.

- Jerome Powell dIjo en su última reunión que, si bien el ritmo de las alzas de las tasas de interés puede disminuir en las próximas reuniones, la Reserva Federal no estaba lista para hacer una pausa, y mucho menos para girar hacia la relajación

- Todavía queda camino por recorrer en la Fed, pero nos estamos acercando a un nivel de tasas tal que la economía se dirige hacia una recesión desinflacionaria

- A la espera de la recesión y del punto de inflexión de la Reserva Federal, mantendremos una ponderación infraponderada en los mandatos de gestión discrecional en renta variable, crédito, vivienda y cualquier activo de riesgo como las criptomonedas. En cambio, buscaremos refugio en efectivo o bonos en todos los tramos.

/ EUROPA

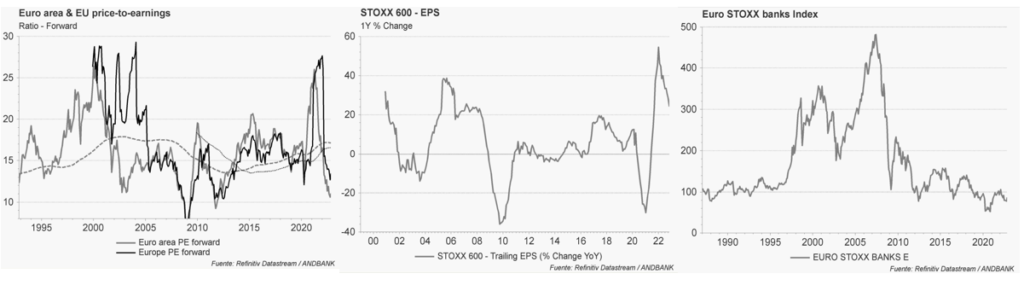

- Lagarde reconoce que la actividad se ha ralentizado en el tercer trimestre y lo hará más en el cuarto trimestre y el primero de 2023.

- Cabe esperar un nuevo movimiento de +75 puntos básicos pero un menor ritmo de subidas de tipos, por lo que nos mantenemos en nuestra estimación de +50 puntos básicos en el primer trimestre de 2023.

- En esta reunión no se preveían grandes pasos, teniendo en cuenta que se han tomado otras medidas. Mercado sensible a un futuro QT que esperamos se lleve a cabo de forma muy paulatina

/ CHINA

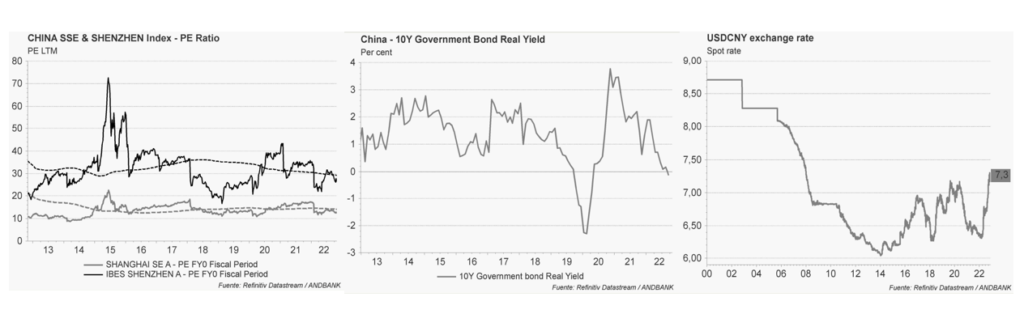

- Los inversores aguardaban anuncios importantes del Congreso Nacional del Partido Comunista Chino, pero la realidad defraudó las expectativas, como evidencia el hecho de que el mercado bursátil chino recibiera sin mucho entusiasmo los anuncios del Congreso.

- Apoyo financiero en forma de recorte de los principales tipos de interés de referencia. No se anunció nada relevante al respecto, aun cuando hay quienes apuntan a que China ya muestra características estructurales de deflación.

- El presidente Xi incluyó la frase «prosperidad común», término del que Pekín se ha estado sirviendo para acometer una severa campaña de reformas que ha afectado seriamente a sectores clave de la economía, como en particular el tecnológico.

/ JAPÓN

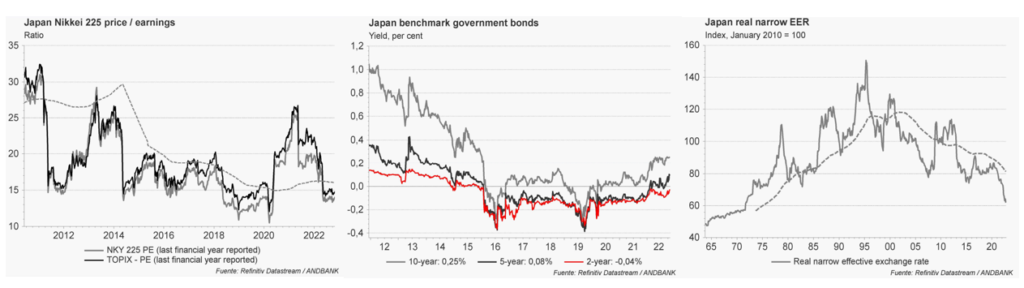

- Los inversores internacionales aún son vendedores netos de activos japoneses

- El Banco de Japón (BoJ) aceleró la compra de valores de deuda pública japonesa (JGB); en concreto, incorporó a su balance unos 100.000 millones de JPY en bonos con vencimientos a 10-25 años y 50.000 MILLONES DE jpy en bonos ocn plazos más largos que los de operaciones anteriores

- La debilidad del yen es ya una bendición para el comercio electrónico transfronterizo de Japón

- El paquete oficial incorporará medidas de alivio para mitigar el encarecimiento de los suministros públicos

/ MERCADOS EMERGENTES: INDIA Y BRASIL

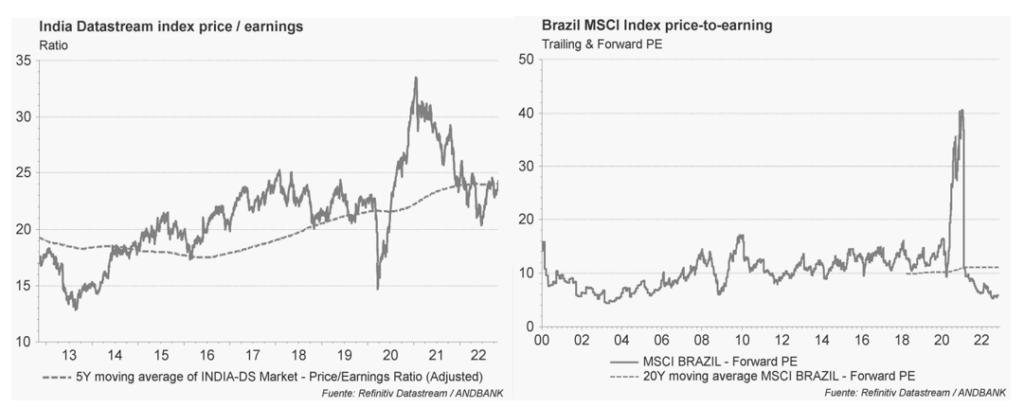

- India: El índice de precios al consumo (IPC) de julio disminuyó al 6,71% desde el 7,01% del mes anterior. La inflación subyacente se mantuvo estable en 6,25%. El índice de precios de los productores (IPP) de junio se moderó al 12,3%

- Brasil: Brasil, especialmente en comparación, se ve bien para el mundo en este momento. El país está creciendo, la inflación está bajando, el déficit fiscal actual está en niveles aceptables, el empleo ha mejorado, la relación deuda/PIB ha retrocedido y la balanza comercial es saludable, entre otros indicadores.

Descarga la revista al completo aquí