Tras un septiembre dramático para los activos financieros, octubre ha traído consigo cierto respiro en la mayor parte de las bolsas. Subidas por encima del 8% en los índices desarrollados, con Europa superando a EEUU, y avances más discretos entre las tecnológicas. Entre los emergentes, la excepción en la recuperación nos la ofrecía China (-12%), cuyo Congreso Popular no aportó avances en ninguno de los frente que preocupan al mercado (política COVID cero, mercado inmobiliario, impulso fiscal y monetario…).

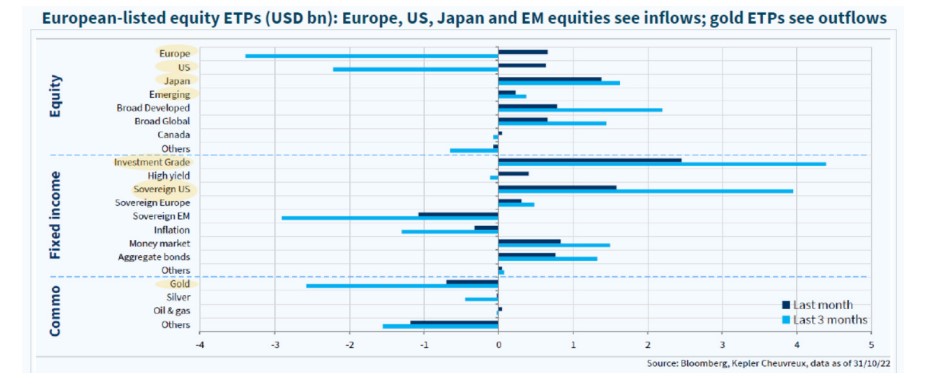

Mientras, positivos aunque discretos retornos en buena parte de los activos de renta fija. Flujos de entrada en buena parte de las categorías de activos (ex oro), en los niveles más altos en lo que va de 2022.

Ya casi mediado noviembre, comportamiento dispar antes y después de la inflación americana. ¿Qué tendrá continuidad?

- Más allá de la percepción de “techo” en la última cifra de inflación americana, con la vista puesta en los próximos meses hay una serie de componentes que invitan a pensar en caídas de la inflación. El efecto acumulativo de las políticas de la FED y su impacto en demanda, con un colchón desde el mayor ahorro que se va desvaneciendo; las mejoras en las cadenas de suministro…

- Cuestión aparte es el medio plazo, donde el balance desinflación/inflación estable persiste, con el apoyo desde la tecnología y una globalización que se transforma, pero con factores geopolíticos inciertos.

Algunos indicios de menor crecimiento en Estados Unidos

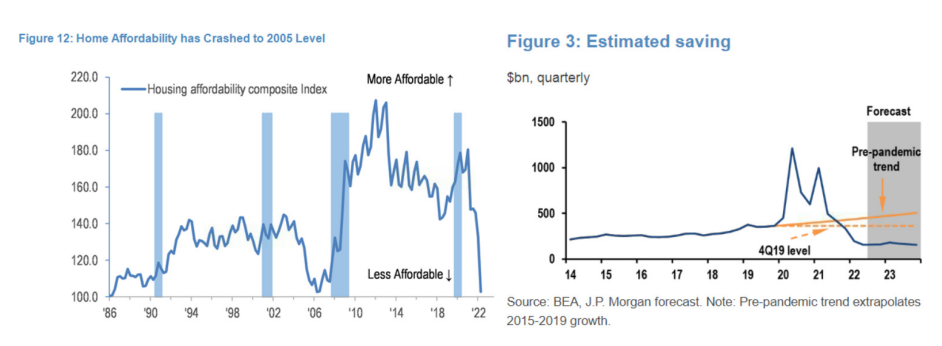

Encuestas a la baja y un exceso de ahorro post-pandemia que se calcula tocaría a su fin a mediados de 2023. El mercado inmobiliario con unos niveles de acceso a la vivienda que se han recortado hasta lecturas de 2005. En mercado, pendiente negativa en el 2-10 años y apuntando a clara desaceleración en las lecturas más cortas, preferidas por la FED (3-18 meses)… Recesión en EEUU que no ha pasado de ser técnica, a la fecha, y a la que poco se alude desde la FED, aunque sí al reconocimiento de que el margen de aterrizaje suave de la economía se ha estrechado.

Elecciones en Estados Unidos y otras cuestiones políticas

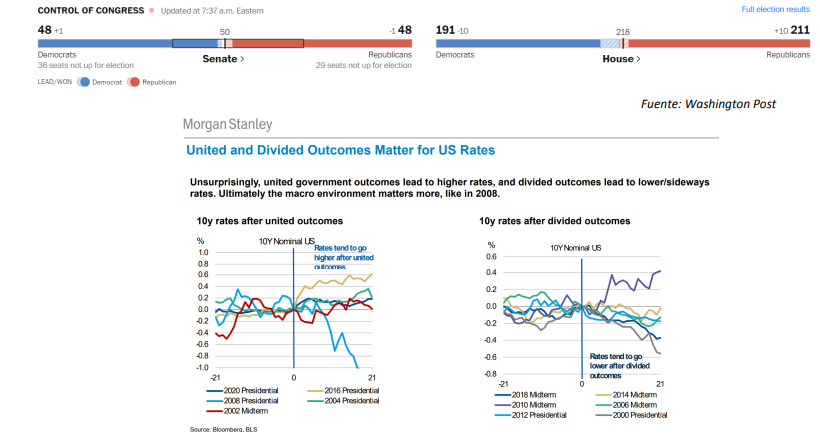

Elecciones de mitad de mandato en EEUU… A falta de resultados definitivos, los republicanos están cerca de controlar el Congreso, menos claro parece en Senado, y en todo caso el resultado parece ser mucho menos favorable para los republicanos del que indicaban inicialmente los sondeos. Tradicionalmente, cámaras divididas han traído consigo TIRes más bajas.

Nuevo gobierno italiano que, a la fecha, no ha traído consigo sobresaltos en mercado, sino mensaje de acatamiento de la disciplina fiscal europea por parte del gobierno de Meloni. Prima de riesgo italiana controlada.

Europa: recesión técnica como escenario base

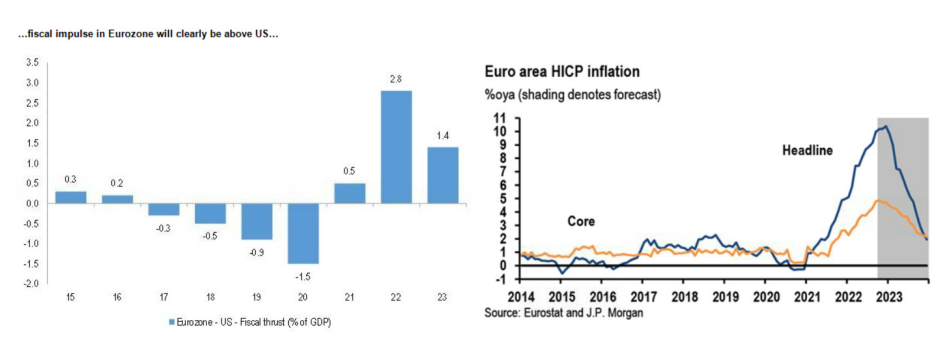

Es el mantra que vienen repitiendo recientemente los miembros del BCE, junto al de descartar una recesión severa gracias al impulso fiscal. Confianza que se ha venido deteriorando, particularmente desde el frente manufacturero, y que ya recoge lo previo.

En positivo, contamos con el alivio del reciente ahorro en el consumo de gas (-26%, especialmente desde el sector residencial en octubre, -35%), favorecido por las elevadas temperaturas, no tanto por un cambio en el patrón de comportamiento, con almacenes en máximos y unos precios que han recortado significativamente.

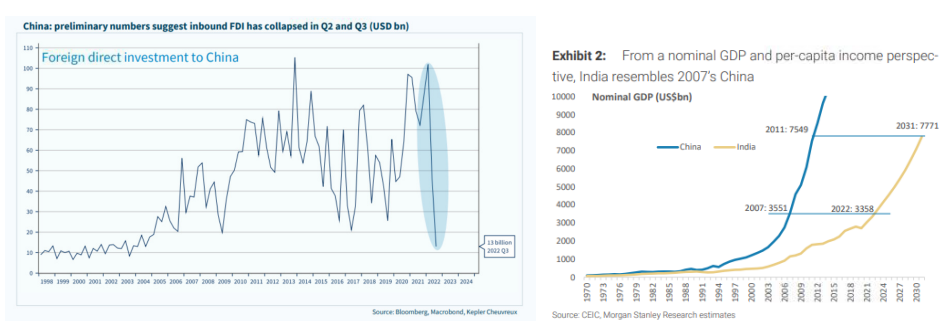

Mejor India que China

Tras el XX Congreso del Partido Popular chino, sin indicaciones suficientes en relación con la política contra el COVID, o estímulo monetario adicional suficiente, con tensiones desde el frente fiscal y sin anuncio de respaldo al sector inmobiliario para rescatar, empeoramos la visión sobre los activos ligados a esta economía. Previendo que los flujos de salida puedan continuar/incrementarse, dada la situación descrita, se recomienda vender las posiciones en renta variable y fija china. Aunque, ojo, porque al cierre de este informe estamos viendo algunas medidas de relajación de la política de Covid-cero…

La otra cara de la moneda entre los grandes países asiáticos la encontramos en la India. Es el país de mayor crecimiento (7,5% PIB 2022E), con PIB per cápita creciente (similar al de China en 2007), inflación controlada comparada con las economías desarrolladas, sistema financiero sano y un endeudamiento corporativo bajo. Reúne así las condiciones para convertirse en la tercera mayor economía.