/ BCE: Unánime en la subida acelerada de tipos

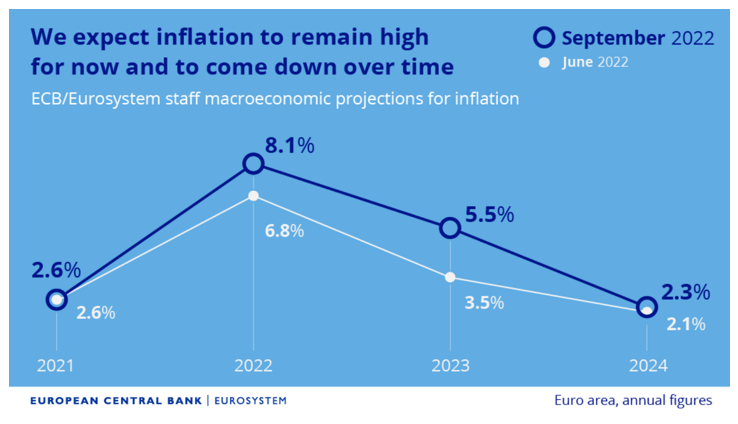

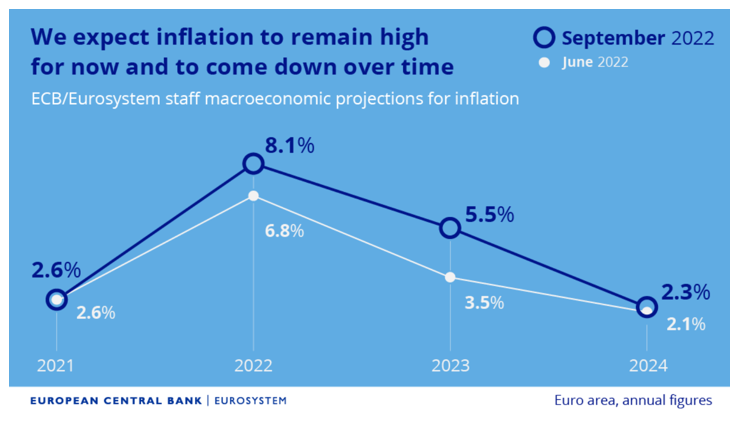

/ Revisión del cuadro macro en la dirección esperada (menos crecimiento, más inflación): recesión que sigue sin formar parte del escenario base, para el que sí esperan estancamiento en 4t2022/1t2023. Sí aparece recogida en escenarios alternativos de interrupción total del suministro de gas ruso/racionamiento energético y ausencia de medidas compensatorias (GNL de Noruega/EE UU). Inflación que siguen viendo elevada, persistente y extendida entre sectores. BCE alineado con el consenso en expectativas de crecimiento (0,8% YoY) y más negativo en su visión de la inflación (media: 4,3% YoY)

/ Subida de tipos de 75 p.b. en la parte alta de lo esperado por el mercado (50-75 p.b) y cierto forward looking: según Lagarde, seguirán aumentando los tipos en al menos dos reuniones más y en menos de 5. Lagarde afirma que “75 p.b. no es la norma”. ¿Necesidad de entrar en terreno contractivo en tipos para controlar la inflación? “De momento estamos normalizando y seguimos estimulando la economía incluso con subidas de tipos”. ¿Cómo de profunda habría de ser una recesión para replantearse las subidas de tipos? Sin respuesta: “reunión a reunión”. Post reunión, parece que el front-loading podría seguir dándose en octubre (discurso de Lane muy hawkish, Consejo no descartando +75 p.b. adicionales en octubre…)

/ ¿Punto de llegada del endurecimiento/normalización monetaria? No se especifica la tasa terminal (“ni en el 0, ni el 0,75%”), pero sí dice que es la dirección hacia la que se encamina el BCE. ¿Serán las subidas de tipos menores al acercarnos a la tasa terminal? No lo confirma: “reunión a reunión”

/ ¿Quantitative Tightening? No en la agenda: “no es aún momento de finalizar las reinversiones vía APP”. “Ahora el instrumento más adecuado de política monetaria son las subidas de tipos”. TPI y TLTROs temas tampoco debatidos/sin novedades en esta reunión. Claramente “no tocaba”: próximos a elecciones en Italia y foco en la macro/subidas de tipos

/ Preguntas varias sobre el tipo de cambio. Lo conocido: “no hay objetivo, pero lo vigilan”. Reconoce, sin cuantificar, el impacto en inflación

/ ¿Credibilidad? Lagarde asume la responsabilidad en la desviación en las previsiones, y considera que se les “juzgará” por si logran/no volver al objetivo de inflación próximo al 2%. Situación actual ciertamente “no modelizable”

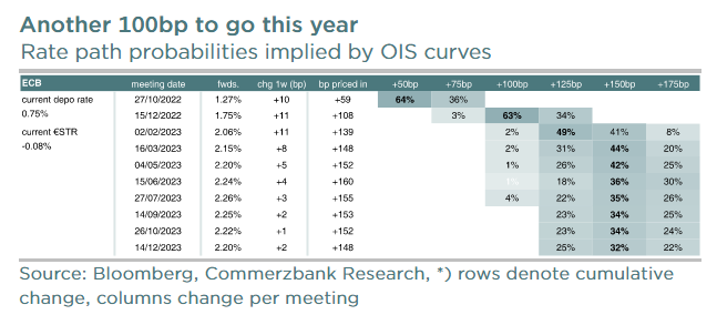

/ Subida de los bancos en unos mercados con TIRes al alza ( >20 p.b. el 2 años alemán, el segundo mayor movimiento intradía de una década), descontando +50 p.b. en octubre, con el riesgo de otros 75 p.b. El dibujo de subidas/reuniones de Lagarde nos llevaría, de manera continuada, a tipos al alza hasta finales de año/marzo de 2023: algo ahora reflejado en mercado.