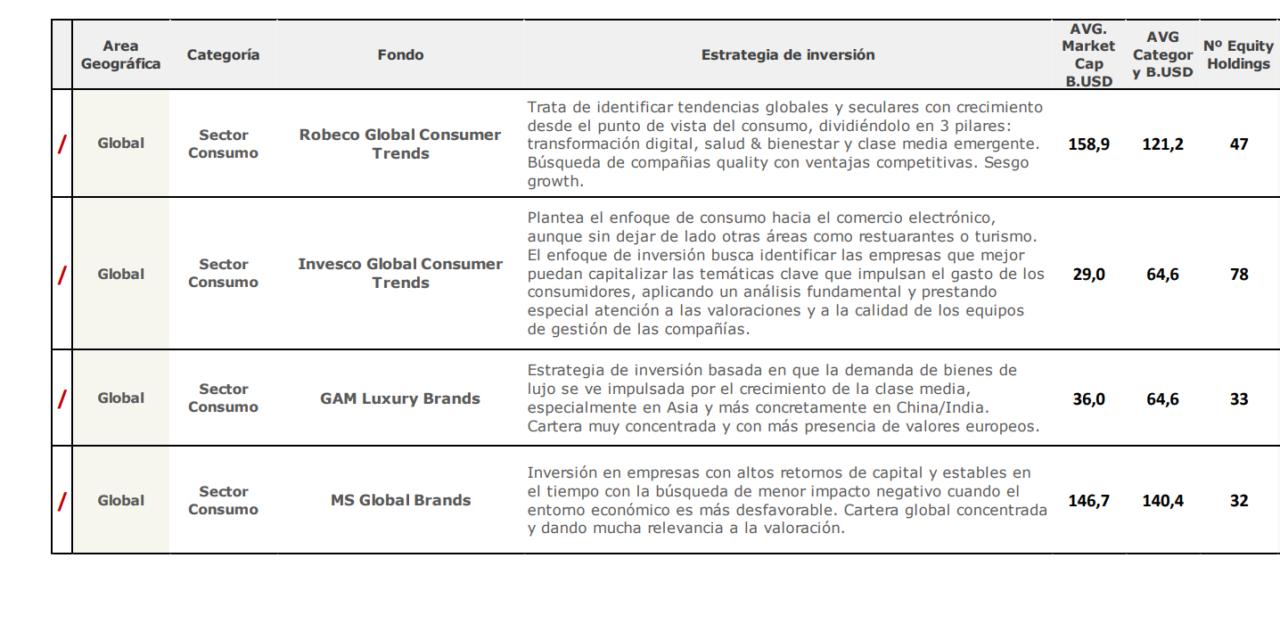

/ Robeco Global Consumer Trends

• En estos primeros meses del año hemos visto como los múltiplos de la cartera se han contraído, ya por debajo de su media histórica de los últimos 5 años, y en niveles pre-pandemia. Jack y Richard, los gestores, no consideran que esto sea fruto de una posible recesión, pero sí que los futuros retornos de la cartera estarán altamente correlacionados con el crecimiento de los potenciales beneficios de las compañías en cartera. Por tanto esperan que la expansión o contracción de múltiplos será un factor menos determinante en la rentabilidad del fondo como así ha sido en los últimos dos años, y si será más determinante el crecimiento de BPAs.

• Las dos nuevas oportunidades más claras que ven son:

- Vehículo eléctrico: “los cambios suceden gradualmente hasta que son de repente”, la penetración de vehículos eléctricos en China y Europa es muy alta, aunque en USA algo menor, pero la tendencia es creciente frente al vehículo de combustión interna.

- Salud y cuidado personal: se pueden ver beneficiados muchos nombres del sector salud, con un crecimiento del 66% de la población >65 años que de media gastan 11 USD al día, en general más que la media en aseguradoras de vida, medicinas y servicios médicos.

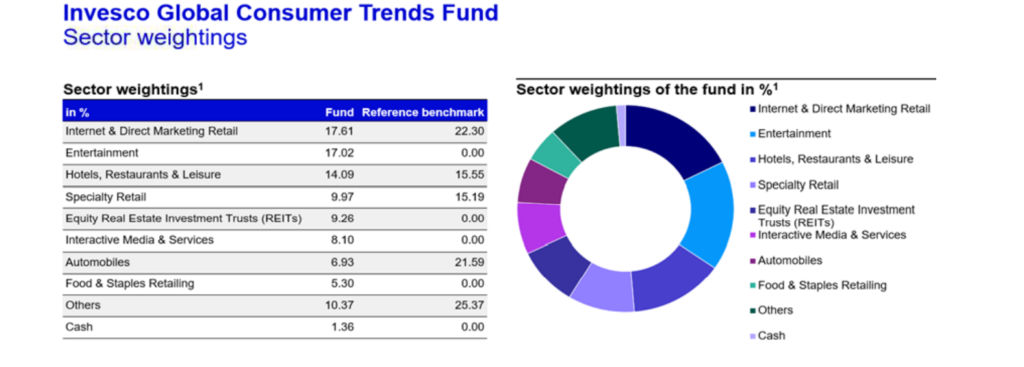

/ Invesco Global Consumer Trends

• Aunque esperan nuevas subidas de los tipos de interés a corto plazo, creen que la inflación empezará a moderarse de forma natural a medida que los consumidores y las empresas reduzcan el gasto ante posibles condiciones financieras más restrictivas y a medida que se resuelvan las interrupciones de la cadena de suministro. Esto debería influir en el ritmo y la magnitud de las subidas de tipos.

• A medida que se aclare la trayectoria de la inflación, la política monetaria y la expansión económica esperan inclinarse hacia exposiciones de alto crecimiento y larga duración; muchas de las cuales creen que ofrecen actualmente oportunidades de valoración atractivas.

• Continúan anticipándose en la temática de crecimiento a largo plazo de consumo impulsado por los avances tecnológicos y las exposiciones cíclicas centradas en la recuperación de los servicios de consumo (viajes y entretenimiento) ya que se beneficiarían del retroceso de la inflación en los próximos meses.

/ Gam Luxury Brands

• Si hay un sector cuyos fundamentales se adaptan especialmente bien a entornos inflacionistas y a subidas de tipos de interés es el sector del lujo. Son compañías con muy poca o nula deuda, que trasladan con mucha facilidad los incrementos de precios a sus consumidores y donde el incremento de costes de la materia prima tiene un impacto muy bajo en los márgenes.

• La política de COVID cero decretada por el gobierno de Pekín ha retrotraído a esta temática a momentos como los que vivimos en Europa y US en Marzo de 2020 cuando estalló la pandemia. Pero ven vientos de cola por la política monetaria expansiva en China, una fase de aceleración del crédito y en el cuarto trimestre es el gran Congreso Nacional del PCC.

• Un factor novedoso son las políticas de dividendos del sector del lujo. Interesante que las empresas de lujo no sólo se centran en M&A sino que contemplan incrementar dividendos y/o buybacks. Y otra tendencia de las nuevas generaciones y de la clase media es “buy less buy better”. Compro menos pero de calidad y con preferencias ESG.

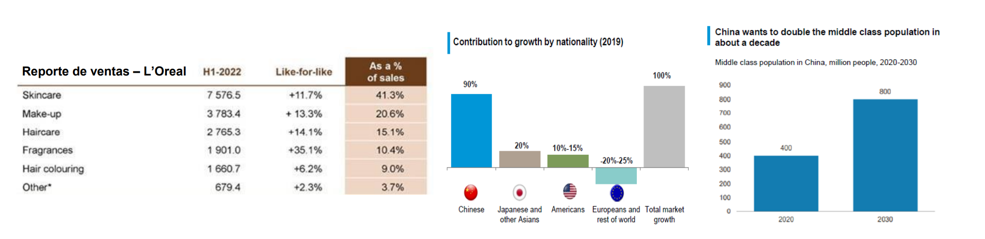

• Las ventas y los márgenes de las compañías se mantienen sólidos. L’Oreal, Monclair y Hermes confirman que el consumo chino empieza a recuperarse. Se mantienen los márgenes de beneficio constante en LVMH y muy ligera reducción en Kerin y Guchi de 37,8% a 36,5%.