Andbank Convicción es un servicio exclusivo de ideas destacadas de inversión que nuestros mejores expertos desarrollan para mantener a nuestros clientes y seguidores al tanto de nuevas oportunidades de inversión. Un servicio al que te puedes suscribir si quieres que te lleguen estas ideas exclusivas.

Hoy, compartimos una idea de inversión de divisas: Dólar Americano

EURUSD OBJETIVO MEDIO PLAZO: 1,05

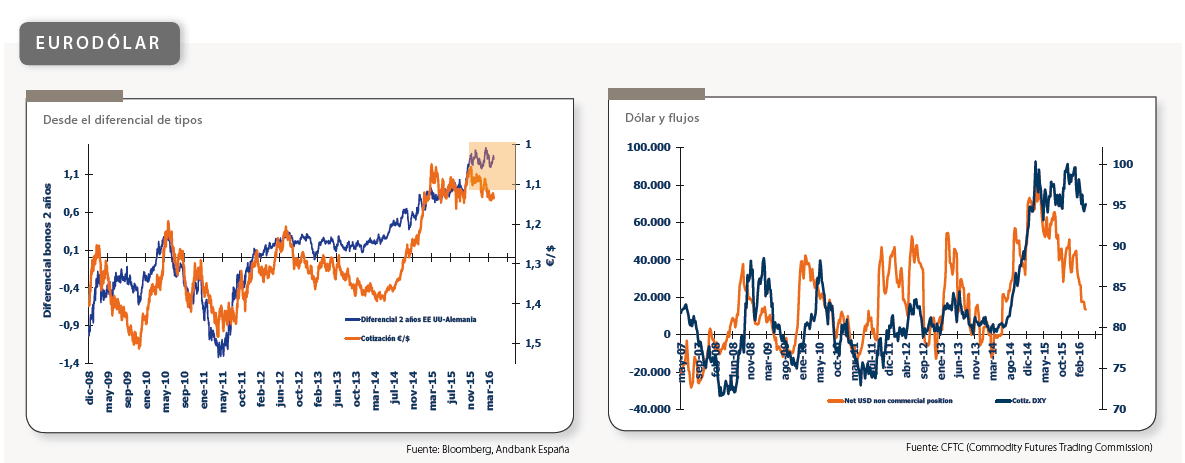

Desde diciembre de 2015, el dólar se ha venido depreciando de forma generalizada contra todas las monedas, más allá de un 6% frente al euro en este tiempo.

Reconociendo la falta de catalizadores inmediatos desde las políticas monetarias (BCE sin intención de bajar más los tipos, FED con un calendario incierto de subidas), sí pensamos

que el margen de decepción desde el BCE es menor, mientras que el de sorpresa de la FED existe.

Por diferencial de tipos, la cotización actual ofrece valor y desde el punto de vista técnico estamos próximos a niveles de resistencia para el cruce euro-dólar.

Dólar: aprovechamos niveles bajos tras la falta de claridad de la FED

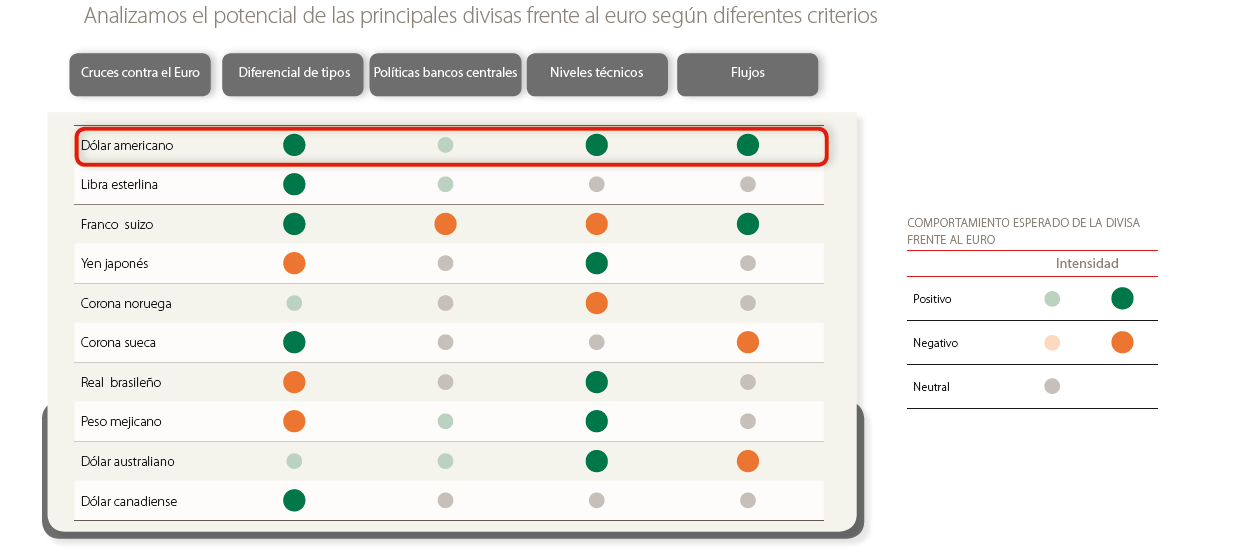

Analizamos el potencial de las principales divisas frente al euro según diferentes criterios

EXPLICACIÓN DE LOS CRITERIOS

Diferencial de tipos: empleamos la diferencia entre el tipo de interés de la deuda gubernamental a 2 años de Europa frente al país de la moneda analizada. Bancos centrales: estudiamos la evolución previsible de las próximas medidas convencionales y no convencionales de los bancos centrales. Añadimos además el riesgo político (p.e.: elecciones, estabilidad gubernamental,…) y el económico (p. e.: revisión de las estimaciones macroeconómicas) que puede afectar a las diferentes divisas Niveles técnicos: según las herramientas de análisis gráfico. Flujos: en función de la evolución de los flujos netos no comerciales.

Desde diciembre de 2015, el dólar se ha venido depreciando de forma generalizada contra todas las monedas, más allá de un 6% frente al euro. Primero fue por la decepción ante un BCE del que se esperaba que lanzara un mensaje de recorte de tipos más agresivo. Después, ya en 2016, vimos de nuevo cautela en la Reserva Federal: en enero ante la volatilidad en los mercados, y en marzo recortando las estimaciones de subidas de tipos para este año. ¿Dónde estamos ahora? El BCE ha dejado claro que aunque el margen para nuevas bajadas de tipos exista, no parece ser ésta su primera opción de política monetaria, más orientada a compras de deuda ya sea gubernamental o corporativa. Mientras, la probabilidad de subida de tipos en EE UU sigue siendo muy baja: sólo supera el 50% para el mes de diciembre, lo que no deja margen en el año para las dos subidas anunciadas. Con todo ello, creemos que el margen de decepción desde el BCE es menor, mientras que el de sorpresa desde la FED existe. Esto enlaza con el nivel objetivo del dólar por diferencial de tipos de interés: 1,05. Técnicamente hablando, el euro-dólar se encuentra en la parte superior dentro de un canal lateral amplio (1,04-1,17), con un nivel de soporte en niveles de 1,09. Los flujos no comerciales muestran también un dólar donde las posiciones largas en dólares frente al resto de divisas se han recortado de forma llamativa.

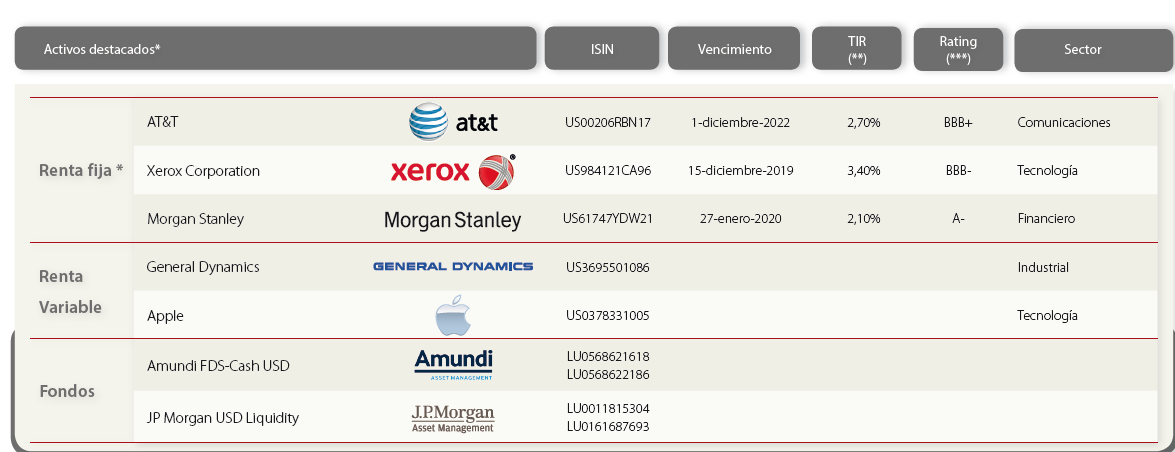

En nuestro listado de productos destacados en dólares americanos mantenemos los fondos monetarios y realizamos cambios dentro de los productos de renta variable, con la entrada de GENERAL DYNAMICS y APPLE, y de la renta fija, tras el excelente comportamiento de las emisiones anteriores desde noviembre.