Un repaso a lo que nos deja el final del primer trimestre del año:

PRECIOS EN EUROPA

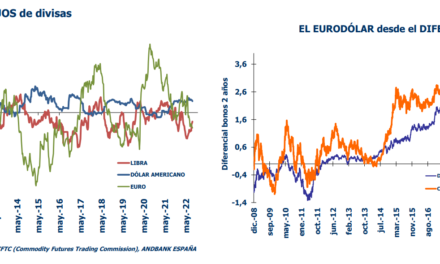

Tras las esperanzas de la cifra de IPC de España, a la decepción de Alemania, con cifras por encima de lo estimado (7,8% YoY vs. 7,5% est.). Marzo, por efecto base, marcaría en todas las geografías un gran escalón en el descenso de la inflación. Niveles y dinámicas que siguen demandando subidas de tipos del BCE, de ahí la reacción del euro y las curvas. La tasa subyacente siendo la clave, con expectativas de descenso más rápido de la inflación hacia finales de año, según declaraciones en la semana del BCE.

REVISANDO LA MACRO

• Europa: (+) IFO al alza, lo que sigue soportando el sentimiento europeo

• Estados Unidos: (+) lecturas mejores desde algunas encuestas, tanto del consumidor (Conference Board), como de la parte industrial (FED de Richmond); (=) cifras inmobiliarias mixtas, con caída de los precios, pero mejora de algún indicador adelantado (pending home sales); y, sin sorpresa (=) en la más reciente lectura de PIB del 4t, dato ya casi olvidado…

• China, empiezan los PMIs: (++) fuerte alza en el de servicios (58,2 vs. 55 est.), y positivo aunque sin grandes diferencias (=) el manufacturero.

• Japón y los precios: (-) IPC subyacente de Tokio por encima de lo previsto, y con una tasa general que no cede lo esperado; (+) mejores noticias desde los datos de actividad: (+) producción industrial y ventas al por menor.

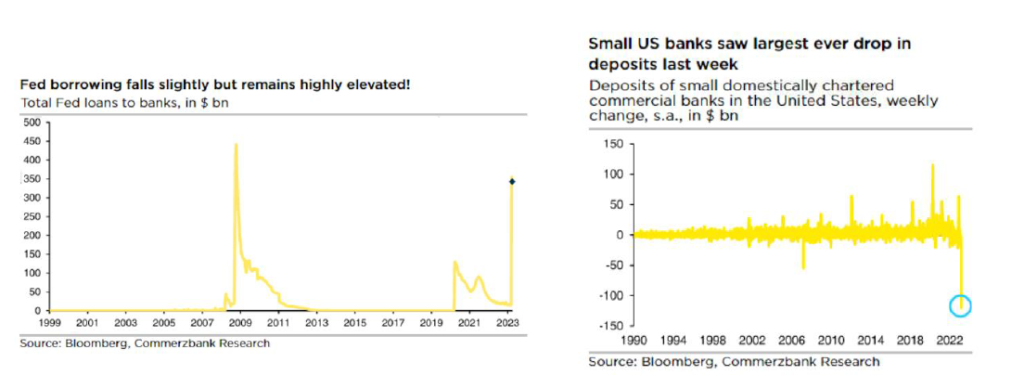

SISTEMA FINANCIERO

• Desde Europa: declaraciones de Schnabel (BCE) de que no se advierten fugas en los depósitos de las entidades europeas, reconociendo el efecto deflacionista potencial de la inestabilidad bancaria; Lane viene también a desligar a la banca de la eurozona de la americana/suiza (“han sido prudentes en la concesión de préstamos”)

• Desde Estados Unidos, declaraciones y datos: Biden pide a los reguladores reglas más estrictas para los bancos con activos en la banda de los 100.000-250.000 millones de dólares. Mayor regulación financiera esperable. Para Kashkari (FED) es aún incierto el impacto en crédito de lo ocurrido, “aún quedan pérdidas ahí fuera”, y reconoce que con la experiencia de la GCF el estrés financiero suele durar más de lo previsto. Salida de depósitos que continúa entre los bancos pequeños en EE UU. Recurso a la liquidez de la FED ligeramente inferior a la de la semana pasada, aunque en niveles altos: pequeña mejoría dentro de la incertidumbre.