/ En Estados Unidos, el dato del IPC de enero sorprendió al alza (+3,1% vs. +2,9% esperado vs. +3,4% anterior). ¿Cuáles han sido los drivers de la inflación? En la subyacente, presión por la parte de servicios, en especial por los alquileres, hoteles, transporte y servicios médicos. Pese a suponer un descenso respecto al mes de diciembre, el dato provocó ventas masivas en la deuda pública con repuntes de rentabilidades en toda la curva, pero especialmente en los cortos plazos. En renta variable, las small caps eran las más perjudicadas por el IPC aunque ya se han recuperado.

/ Otros datos: descenso de las ventas minoristas de enero, que ponen freno al consumo tras las festividades. Dato de producción industrial más débil de lo esperado y ligero descenso de las peticiones de desempleo. Se mantiene el escenario central de aterrizaje suave de la economía.

/ Por parte de los miembros de la FED, se mantiene el enfoque prudente. Barr necesita ver más datos antes de considerar bajadas de tipos. Goolsbee considera que incluso un escenario de inflación algo más persistente durante los próximos meses seguiría siendo compatible con el camino hacia el objetivo. Para Bostic (que en diciembre se inclinaba por 2 bajadas de tipos) se tardará algún tiempo en estar seguros de que la inflación se encamina al 2%.

/ Nos quedan por conocer los últimos datos de la semana, que se publicarán durante este viernes: precios de producción, datos inmobiliarios de Estados Unidos, encuesta de confianza del consumidor de la Universidad de Michigan,…

¿Qué ha pasado fuera de Estados Unidos?

En Europa, semana de datos que evidencian el menor crecimiento de los países de la eurozona, pero sin cambios en las perspectivas para los próximos meses.

/ El PIB del cuarto trimestre de la eurozona ha sido del 0,1% YoY, poniendo de manifiesto el estancamiento de la economía. El Índice ZEW refleja una mayor confianza por parte de los inversores de que Alemania volverá a crecer con la caída de la inflación y los recortes de tipos.

/ El dato de producción industrial sorprendió al alza, muy influenciado por Irlanda aunque en Europa y especialmente en Alemania no se espera que haya mucho impulso en la parte industrial principalmente debido a los elevados costes de endeudamiento, la débil demanda externa y la reticencia de los consumidores.

/ Por parte del BCE, se mantiene el mensaje de prudencia y de dependencia de los datos. Lagarde dejó claro que no quiere tomar decisiones precipitadas, hay riesgos a controlar, como los salarios que cada vez están resultando ser un driver de inflación más significativo. El mercado descuenta actualmente 4 bajadas en 2024 con la primera en junio con un 85% de probabilidad.

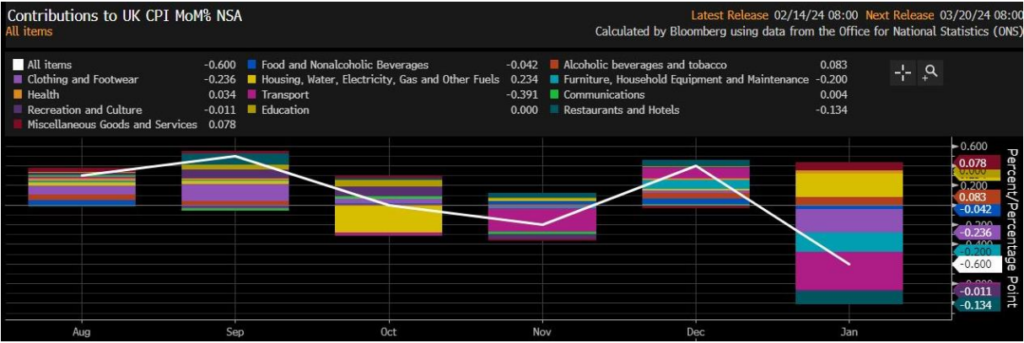

/ En Reino Unido, dato de inflación de enero, con los precios bajando un 0,6% respecto al mes anterior. El Gobernador del Banco de Inglaterra, Andrew Bailey, se mostró optimista con el dato de inflación, pero remarcó que los componentes de servicios y del crecimiento salarial aún eran demasiado altas para alcanzar ese objetivo de inflación del 2% de forma sostenida.

/ En Japón, recesión inesperada tras conocerse el PIB del cuarto trimestre (-0,4% vs. 1,1% esperado), debido al descenso de la demanda interna, pese a lo cual el gobernador del BoJ mantiene la idea de que los tipos abandonen el terreno negativo en los próximos meses.