El lector habitual me habrá escuchado decir que hay un precio que importa más que el resto. El precio de la energía determina el apetito global por el riesgo; por consiguiente determina el resto de los precios en los diferentes activos. De riesgo y no riesgo.

Hay aspectos que todavía me inspiran confianza y me hacen pensar que el precio del petróleo (y la energía) no se dispararán este año. Por ejemplo: 1) Algunos miembros de la OPEC+ empiezan a abandonar la disciplina de grupo. Esto invita a pensar en más oferta y precios más bajos. 2) La victoria de Trump vendrá acompañada de un giro-en-U en la agenda de Biden, que imponía sanciones y una regulación muy pesada en el fuel de origen fossil. Probablemente veremos una fuerte desregulación, el fin de la pausa en los nuevos permisos de exportación de gas natural licuado, y quien sabe si hasta la retirada de los Estados Unidos del pacto de las Naciones Unidas sobre el calentamiento global. 3) En Noruega aumenta un 13% (ahí es nada) su inversión en extracción este año; ó 4) Irak ha desvelado su plan para pasar a ser un país de 4.2 millones de barriles/día a uno de 7 millones. Para ello ha “permitido” que China se haga con el 34% de las reservas del país y el 66% de la producción, a cambio de aumentar la infraestructura que permita esas exportaciones.

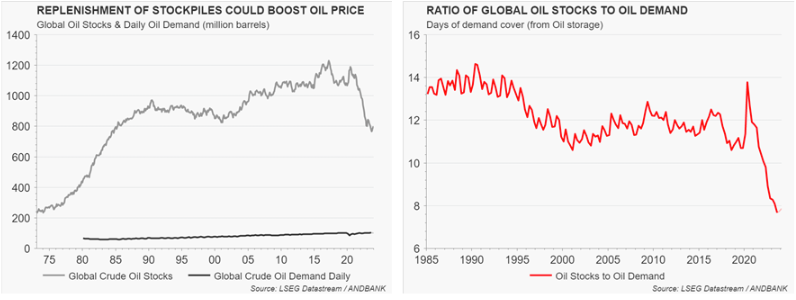

Sí. Todo eso apunta a un precio del petróleo relativamente contenido en el futuro. Pero después viene la nueva realidad gráfica (que muestro arriba). Unos stocks de crudo que, a estas alturas, y de acuerdo a lo planeado, deberían haberse recuperado notablemente (especialmente las reservas estratégicas), pero que por una razón u otra no lo han hecho; y eso es algo que no puedo ignorar. Ello me lleva a concluir que, en ausencia de una recesión (que parece no estar en el calendario), podríamos ver algo de tensión en el precio del crudo este año.

Las implicaciones de esto son omnipresentes e invariables (afectan a todo). Desde la FED, el BCE, la TIR de los bonos, el apetito por el riesgo… y quizá al equity.

¿La intensidad? No lo sé. Por ello, es razonable mantener una estrategia de observancia, con algo de pólvora en el cargador, y con una presencia de activos “todo terreno”, tal y como estamos haciendo en los mandatos discrecionales del banco.

Chief Global Economist

ANDBANK