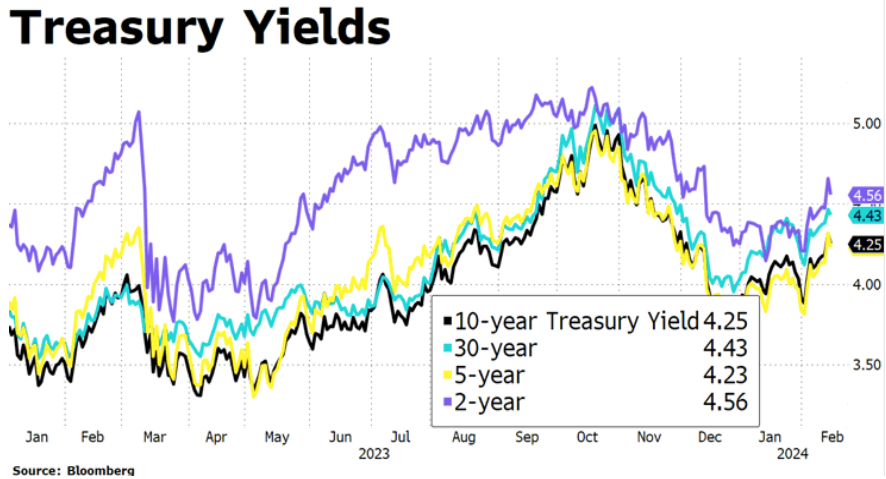

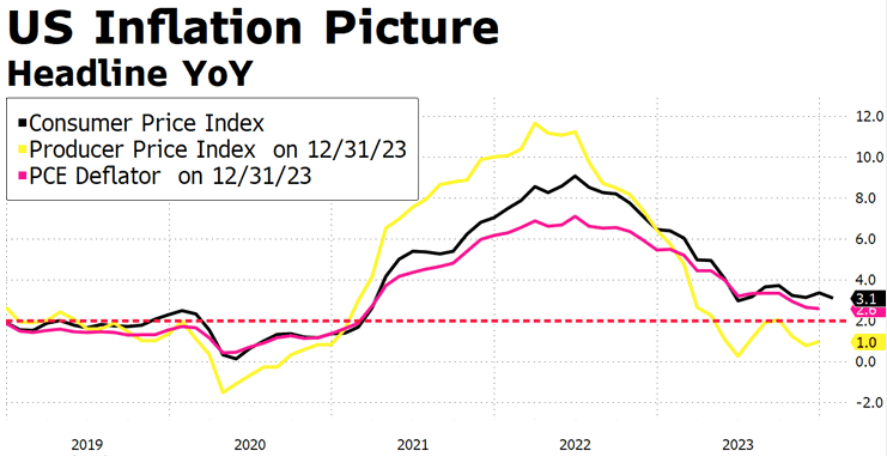

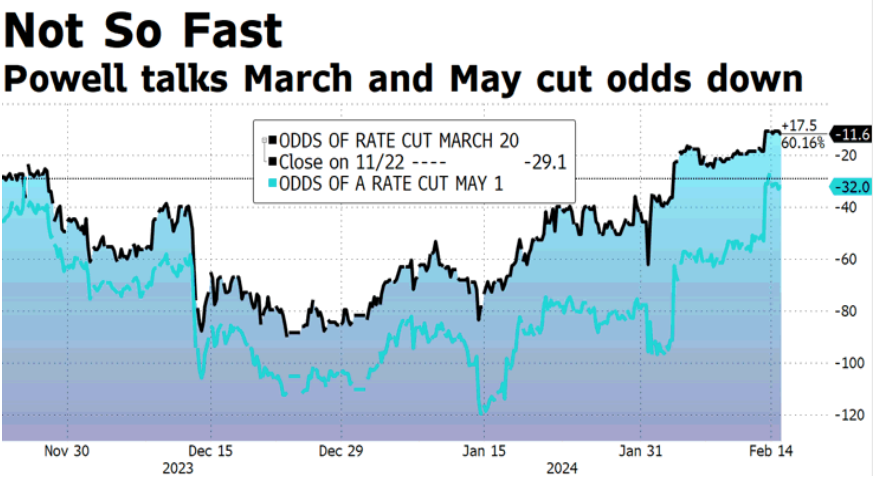

Observamos un repunte de las curvas tras un IPC de Estados Unidos que, a pesar de seguir bajando, en enero decepcionó por primera vez en más de medio año (+3,1% vs +2,9% esperado vs +3,4% anterior).

Enfriando expectativas de bajadas de tipos inminentes, para trasladarse a junio, ayer Goolsbee (FED) dijo que unos meses de inflación ligeramente más alta, aún serían consistentes con un camino de regreso a la meta, enfatizando no juzgar tendencias a partir de datos de un mes.

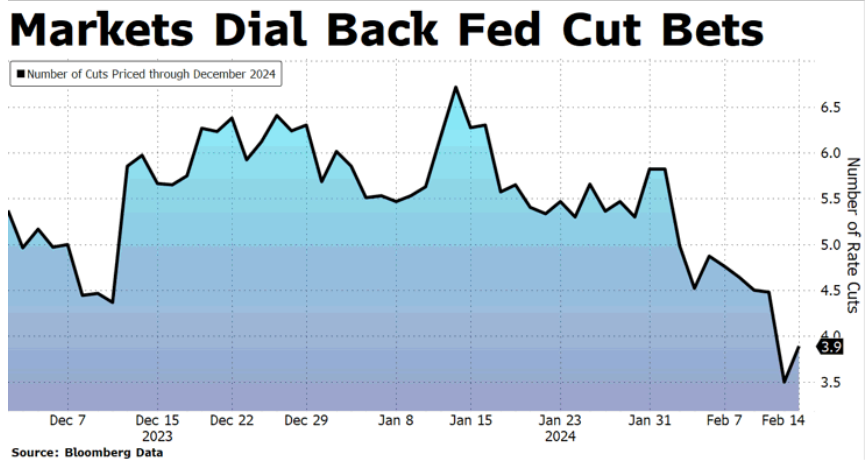

Este movimiento ayuda a cerrar el GAP que se había abierto entre las previsiones 2024 de la FED (3 recortes / 75 pbs) y las expectativas que descontaban los mercados (actual 4 recortes / 100pbs). Los tiempos serán más lentos, pero la tendencia es clara.

Tal y como anticipamos la inflación repuntará en el primer semestre de 2024, retrayendo las bajadas de tipos hasta verano. Los mercados están apoyados en buenos resultados corporativos y un crecimiento suficiente para evitar la recesión, pero lo suficientemente bajos para evitar generar más inflación (soft landing).