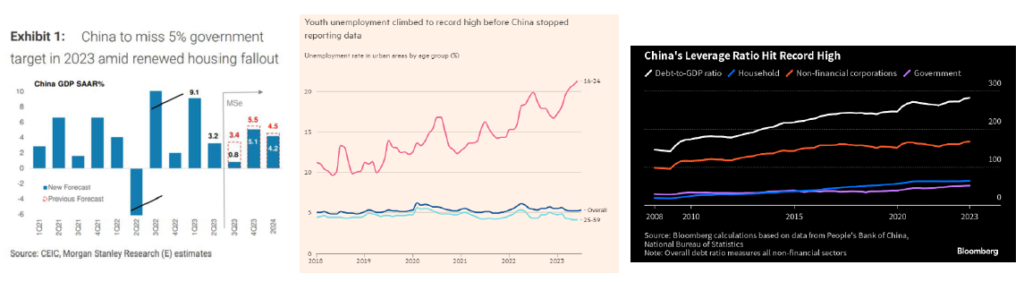

Tras una semana de retrocesos en los mercados, China está en el foco: sumamos a las débiles cifras de la semana anterior (sector exterior/precios) unos peores datos de ventas al por menor y de producción industrial, además de nuevos retrocesos de los precios de la vivienda nueva. Así, no han tardado en producirse rebajas de estimaciones de crecimiento del país asiático, con muchos analistas dando por hecho que no se alcanzará el objetivo oficial de PIB (+5% YoY).

Además, llegan alertas desde las agencias de rating (Fitch) sobre la evolución de la deuda. Y, si la semana previa encontrábamos la previsible reestructuración financiera del promotor Country Garden, en ésta la inquietud sigue en el inmobiliario (según algunas fuentes más del 50% de los promotores estatales cotizados habrían advertido de pérdidas en el primer semestre de 2023) y llega al mundo financiero, al shadow banking y los problemas del gigante Zhongzhi. Debilidades de China que no han hecho sino intensificarse, visibilizarse aún más.

En este entorno, resulta además preocupante que el país haya dejado de publicar los datos de desempleo juvenil, meses después de que alcanzara máximos en junio. Así las cosas, el banco central chino sorprendió recortando los tipos, por segunda vez desde junio. Recortes que, aunque esperados, se han adelantado y dan pie a pensar en nuevo estímulo monetario en el corto plazo. En este punto, recordamos nuestra visión negativa sobre los activos financieros chinos.