Semana de retrocesos en los mercados y TIRes que se fueron a altos al son de unas actas hawkish de la FED y de los fuertes datos de consumo americano. Y en este punto, encaramos una cita anual relevante, el foro de Jackson Hole:

- FED: de las Actas a Jackson Hole

- Las primeras, marcadamente hawkish: ven riesgos al alza para la inflación, lo que requeriría de mayor endurecimiento monetario, y referían que la reducción de balance de la FED podría continuar cuando comenzaran a recortarse los tipos. Esto sumado a unas ventas al por menor que sorprendieron al alza en todas las líneas (Prime Day, la vuelta al cole, la fortaleza de la comida procesada…) llevó a las TIRes a niveles de resistencia (4,8% en el 10 años).

o ¿Qué esperar del foro de bancos centrales? Un Powell que seguirá insistiendo en la dependencia de “todos los datos”, dejando abierta la decisión de septiembre. El debate principal parece que estará en la estimación de la tasa natural, nivel de tipos de equilibrio compatible con crecimiento y estabilidad de precios a largo plazo, y las dificultades para estimarlo. ¿Tendremos también señales de próximo cambio de ciclo monetario? Comparecencia el viernes de Powell.

- Las primeras, marcadamente hawkish: ven riesgos al alza para la inflación, lo que requeriría de mayor endurecimiento monetario, y referían que la reducción de balance de la FED podría continuar cuando comenzaran a recortarse los tipos. Esto sumado a unas ventas al por menor que sorprendieron al alza en todas las líneas (Prime Day, la vuelta al cole, la fortaleza de la comida procesada…) llevó a las TIRes a niveles de resistencia (4,8% en el 10 años).

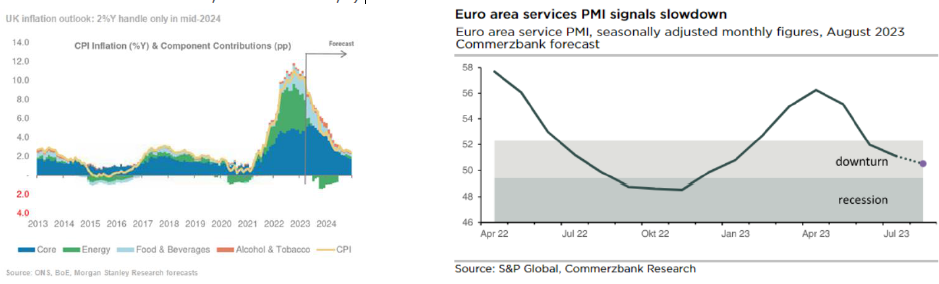

- En Europa, las referencias más relevantes las hemos tenido en Reino Unido

- Cifras de inflación que aunque ceden en tasa general (6,8% vs. 7,9% ant.), repuntan ligeramente en la subyacente (6,9%), mostrando además de niveles elevados las presiones en servicios. Si le sumamos un dato salarial también fuerte, resta trabajo por hacer para el BoE, aunque con una tasa terminal del 6% según los implícitos, ya parece plenamente puesto en precio. En el corto plazo, esperamos +25 p.b. en septiembre y riesgo de una nueva subida de +25 p.b. en noviembre. Atentos en la Zona Euro a los PMIs adelantados de la próxima semana, donde las previsiones apuntan a la continuidad de la tendencia a la baja en el frente de servicios.

- BoJ ¿ante una nueva intervención de la divisa?

- Podría ser. Yen que ha alcanzado los niveles de 145 que motivaron la pasada actuación del BoJ en septiembre, con una depreciación significativa en poco tiempo (-3% en diez días) y declaraciones del Ministro de Finanzas mostrando la preocupación y la intención de dar pasos si los movimientos son excesivos. Mantenemos la visión positiva para la renta variable japonesa (fortaleza de los resultados, paso de deflación a un ciclo inflacionario, fuertes inversiones en CAPEX estimadas, fortaleza macro,…).