A estas alturas éramos conscientes de lo impresionantes que serían los datos de actividad del segundo trimestre del año. Pero corroborarlo inquietó al mercado aunque haya sido de forma pasajera en la semana.

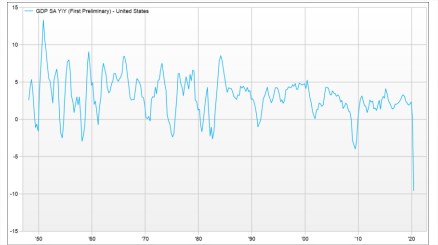

• Como vemos en el gráfico, desde el año 50 (primer dato de Factset) nunca vimos una caída interanual del 10% en la economía americana. En términos trimestrales anualizados la caída es del 32%, pero para evitar los típicos errores que a veces comparan este último dato con los europeos nos centramos en el YoY.

• En esos mismo términos, la caída de Alemania es del 10%, en Francia del 19%, en España del 22%, en Italia del 17% y en la Eurozona en su conjunto del 15%. No añadimos los decimales, no importan, como tampoco si baten o no las expectativas, tampoco importa en cifras de este calibre.

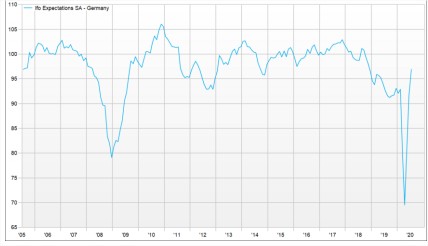

• El mercado se quedó con esto el jueves, pero lo cierto es que cuando vemos las ventas minoristas en Alemania ya de junio, vemos una importante recuperación del 6%, el PMI de China supone un 50,9, aunque ligeramente peor de lo esperado. Y como vemos en el gráfico el IFO, en su componente de expectativas se aproxima a los 100 puntos. Luego, parece que las economías han dejado atrás muy rápido el desastre de abril y mayo. La pregunta, como siempre es la sostenibilidad de la recuperación, en un mundo con mayores distancias sociales, rebrotes, semiconfinamientos y, en resumidas cuentas, incertidumbre en determinados sectores.

• Hubo pocas novedades en el discurso de la FED, que se mantiene en una situación de vigilancia, que indicará en próximas reuniones (septiembre) el nuevo escenario de la política monetaria en el que se moverá el organismo y, sobre la economía, que el consumo se ha ralentizado ligeramente desde junio. Eso sí descartan comprar renta variable en directo.

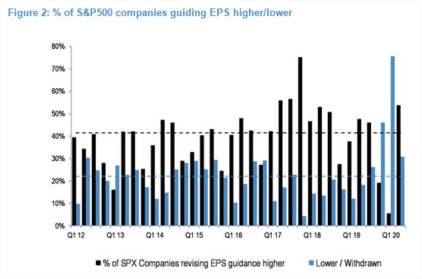

Los resultados siguen evolucionando de forma positiva

• Los resultados del trimestre, como señalábamos la semana pasada están batiendo las expectativas, incluso de forma importante en el caso americano. Más importante, el guidance de las compañías va al alza, aunque como ahora comentaremos hay dos mundos muy marcados.

• En Europa, las cifras también son menos desalentadoras. No obstante, aquí hay que señalar las diferencias entre empresas como Loreal o Schneider Electric, que se suman a otras como SAP. Empresas ganadoras en sus segmentos, capacidad imparable de generar negocio y, sobre todo menos expuestas a la presencia física.

• Frente a ellas los bancos y las compañías del sector autos, ambas muy castigadas durante la semana. Hay que reseñar que los bancos alcanzar un nuevo mínimo de valoración, con el sector cotizando a 0,46 valor en libros, sólo

por encima de los niveles de febrero de 2009