Mal comienzo de año en un mes que tradicionalmente resultaba benigno para los mercados. Recortes superiores al 5% en buena parte de los índices de renta variable, con caídas concentradas en los tecnológicos y más marcadas en EE UU que en Europa.

Panorama también negativo en la renta fija, con pérdidas en todos los activos con la excepción de los bonos de China. Dejar aquí el repaso de los daños, es contar la historia a medias. Ha habido algunos activos (más) que se han salvado de los recortes: petroleras y bancos en renta variable, buena parte de las materias primas, dólar o algunos emergentes que mejoraban el pobre saldo de 2021 (China, Brasil,…). Enero nos habla así de volatilidad y de rotación. Profundicemos en ambas.

La mayor volatilidad, especialmente en el mundo de la renta variable, la venimos esperando desde hace meses, y es que 2022 no parece año de estrategias direccionales.

Quizás lo que más llama la atención, no es tanto el movimiento como la rapidez del mismo. ¿Ha cambiado algo en estos días? Ante esta pregunta, surgen dos respuestas, que sin ser novedades, sí han acentuado o acelerado ciertas señales y temores: bancos centrales y Ucrania. Los primeros nos recuerdan que el contexto de exceso de liquidez va a ir cambiando, la segunda, la importancia de los riesgos geopolíticos.

Comenzando por la Reserva Federal, el mensaje ha sido claro: la normalización de la política monetaria americana va en serio, sin que los retrocesos vistos en los mercados la cuestionen a la fecha.

Powell vino a decir que su “foco final es la economía real “, considerando que hay mucho margen para subir los tipos sin deteriorar un mercado laboral fuerte y con visos de seguir así.

Para la inflación, la FED recalca que prosiguen los riesgos al alza de corto plazo (subida de las materias primas, continuidad de los cuellos de botella, presiones laborales…), en una lectura que no queda solo en EE UU sino que tiene mucho de carácter global.

Atentos así a Europa, donde Lagarde abandonaba en la última reunión del BCE el mantra de que era improbable que los tipos subieran en 2022. A la espera de las reuniones clave en marzo de los bancos centrales, los mercados han pasado a adelantar ya más de cuatro subidas de tipos en este año en Europa y más de cinco en EE UU. Aunque un dibujo descendente de la inflación en el año continúa siendo escenario base, 2022 es aún pandémico en materia de precios y en otros aspectos. Así, la inflación bien podría ir descendiendo más lentamente y/o hasta niveles por encima de los deseables por bancos y gobiernos.

Saltamos ahora a la geopolítica con Rusia-Ucrania, con una tensión que puede continuar en las próximas semanas con el crudo y el gas directamente afectados. Por ello, aunque superado el precio objetivo del crudo (70-80 USD/barril), no abriríamos aún osiciones cortas.

Nuestra visión es que vamos a seguir asistiendo a la teatralización del conflicto por ambas partes, no esperamos una invasión, pero son varios los escenarios abiertos. Ruido que seguirá aún presente por la vía de los intentos diplomáticos a varias bandas, las amenazas de sanciones rápidas y contundentes. Cuestión clave para Europa, dada nuestra dependencia energética, y con potencial impacto negativo en crecimiento en caso de materializarse escenarios adversos.

A la fecha, los recortes recientes de estimaciones de PIB 2022 (FMI entre otros) han sido menores y no limitados a Europa, sino reflejando en otras economías la incidencia de los factores antes comentados (inflación, políticas monetarias,…).

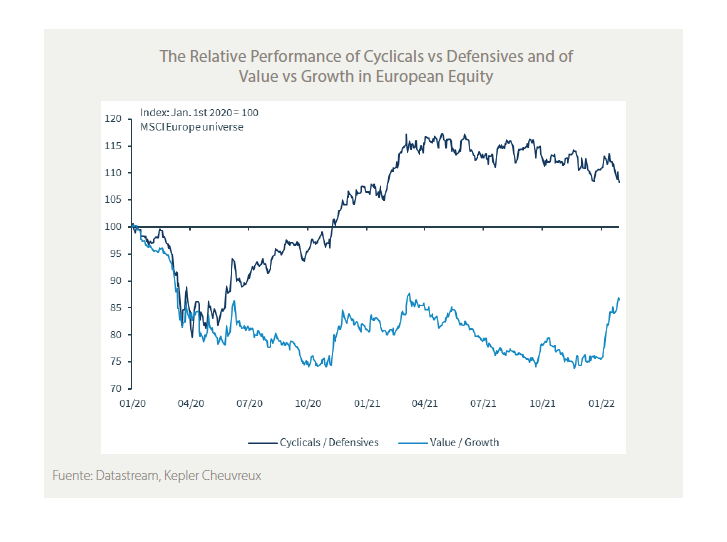

Centrándonos en la renta variable hemos visto más rotación que liquidación de posiciones, beneficiando a los sectores considerados value (financieras entre otros) y con salidas desde los activos de crecimiento. La duda está en si estamos ante una tendencia para 2022 o, como en ocasiones pasadas, frente un tema puntual, al hilo de la subida de los tipos de interés. Mayores restricciones financieras teóricamente benefician a los activos defensivos y de elevada calidad. Carteras equilibradas por estilos y geografías parecen ser una buena receta en este complejo 2022. Mientras, resultados que, de momento, no parecen justificar los recortes en mercado. Publicados el 44% de los resultados de las empresas en US y el 25% en Europa, no hay decepciones: 75% de sorpresas positivas en el S&P 500 y 69% en el Stoxx 600.