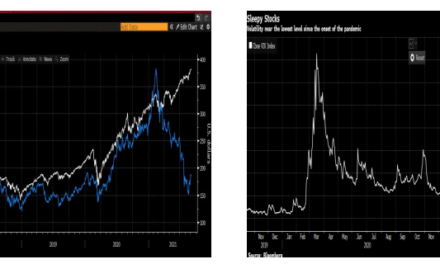

Han pasado dos semanas desde el anuncio de Pfizer sobre los resultados de su vacuna, algo que parece ha inducido a los inversores a una vuelta al optimismo. Y ello a pesar de que los grandes índices prácticamente están en la misma situación que el 9 de noviembre. Tenemos casi repitiendo al S&P500 (+1%) al DAX (- 0,1%). Algo mejor el Eurostoxx (1,3%) y curioso también que el Nasdaq, uno de los perjudicados por la pandemia, se anote un +1,6%, mejor que el resto de índices.

Un optimismo que se ve en los flujos de entrada en activos de riesgo, con el nivel de entrada más alto de los últimos 20 años.

El Ibex, el Mib italiano, los índices de small caps y los segmentos value ya no tienen peso significativo para mover los índices, pero sí para atraer inversores.

A pesar del anuncio de Pfizer y Moderna sobre la efectividad de sus vacunas y el comportamiento de los segmentos del mercado más sesgados a la vieja economía, hay algo que no cambia; la demanda de acciones de empresas americanas. Esta demanda internacional se puede ver de varias formas. En uno de los mayores rallies de la historia durante las horas de apertura del mercado el comportamiento del S&P es de un +6% desde mínimos de marzo. En cambio, en el mercado after hours esta cifra es del 50%.

El porcentaje de compañías del MSCI World que bate al S&P 500 en mínimos de la década, lo que nos lleva a inferir que las compras se concentran en los valores de este índice.

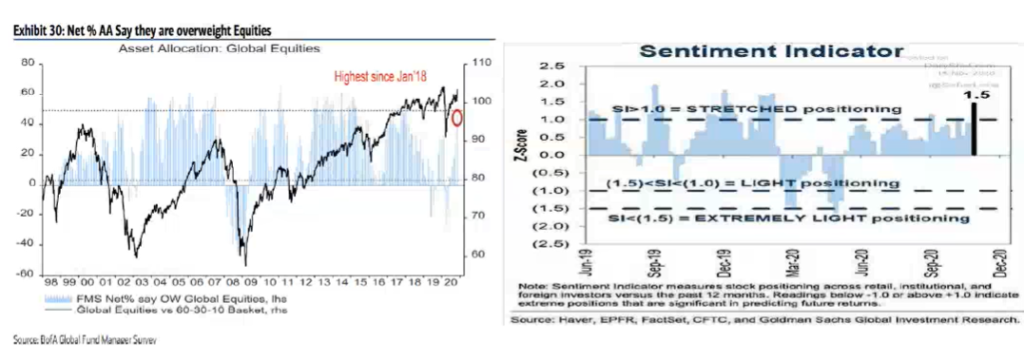

Un detalle que cabe mencionar aquí. Parece que la mayoría de inversores está en el lado comprador en renta variable de Estados unidos, excepto los insiders.