/ Mercados de renta variable en negativo en el mes, de forma más amplia en China, con Estados Unidos registrando un relativo favorable frente a Europa y recuperando parte de lo perdido en las dos últimas semanas, al son de TIRes más bajas. Sectorialmente, comportamientos diferenciados, con preferencia por defensivas (aseguradoras farma) y negativo comportamiento de la parte cíclica (autos, industriales,…).

/ Momento macro que va mostrando menor dinamismo en distintos frentes y geografías…

•En Estados Unidos, ralentización evidente, no alarmante. Sorpresas macro que van a la baja: pese a la resistencia de algunos indicadores inmobiliarios o de inversión, empeoran la confianza de los consumidores y el mercado laboral parece estar moderándose; precios ayer en línea.

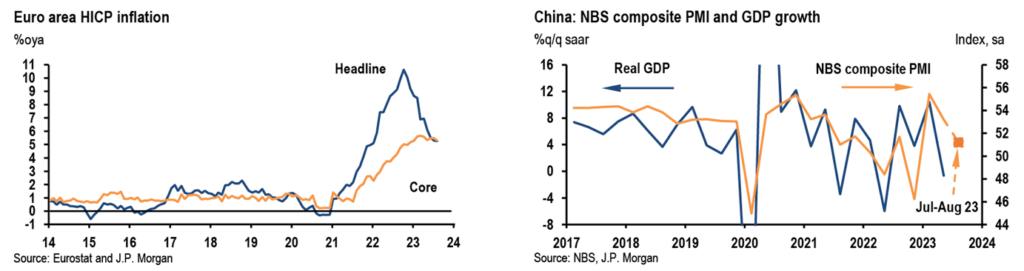

•Desde Europa, caída mayor de la esperada del optimismo desde el mundo de servicios (PMIs en lecturas contractivas!), con otras lecturas en el mismo sentido, como la menor confianza del consumidor, la moderación de las ventas al por menor/empleo en Alemania…Y primeras cifras de inflación, con subidas desde el componente energético reflejando que el favorable efecto base queda atrás, con una subyacente que cede suavemente.

•China, meses veraniegos donde se ha acentuado la debilidad generalizada en actividad/precios/mercado inmobiliario…, llevando a rebajas de estimaciones de crecimiento con inquietud en el inmobiliario y el mundo financiero (shadow banking). Encuestas recientes reflejan un ligero repunte del sentimiento manufacturero, y debilidad creciente en servicios, aunque el agregado podría apuntar a cierta estabilización tras el anuncio de políticas de apoyo. Además del recorte de tipos, relajación de la definición de primera vivienda, recorte de los impuestos en transacciones en renta variable, apoyo a la financiación empresarial…en la línea con lo previsto tras la reunión del Politburó en julio.

/ Aprovechamos la cita de Jackson Hole para repasar la visión de los banqueros centrales:

•FED, discurso equilibrado pero con sesgo hawkish y reconociendo la dependencia de los datos. Ni deseo ni intención de cambiar el objetivo de inflación del 2%. Paciencia como mensaje claro, reconociendo lo mucho que se ha hecho y que el impacto retrasado de la restricción monetaria sugiere que está por venir una reducción significativa de la actividad. Implícitos que no cotizan subida en septiembre y sí una probabilidad algo mayor para la cita de noviembre

•Desde el BCE, Lagarde no dió ninguna orientación clara de cara a la decisión de septiembre. Se mantuvo en el mantra de “tipos más altos durante más tiempo» señalando los cambios estructurales en el mercado laboral, el impacto de la transición energética y un orden global más fragmentado como factores potencialmente inflacionarios a medio plazo. Ayer, actas del BCE que apuntaban a que podría llevar más tiempo de lo previsto llevar la inflación al objetivo (>2025), a un riesgo de espiral de precios contenido y a que surgió el tema del riesgo de estanflación. Mercados que han recortado la probabilidad de tipos más altos en la cita de septiembre (del 50% al 28% ayer); pausa apoyada por datos más débiles y por el cambio en el tono de alguno de los miembros destacados como Schnabel, menos hawkish y bajando las alertas sobre la inflación.

•BoE. Lo que más tienen en mente es la duración, no la tasa terminal. Banco central al que le resta más trabajo por hacer, con mercados que ponen ampliamente en precio nuevas subidas de tipos en las dos próximas reuniones.