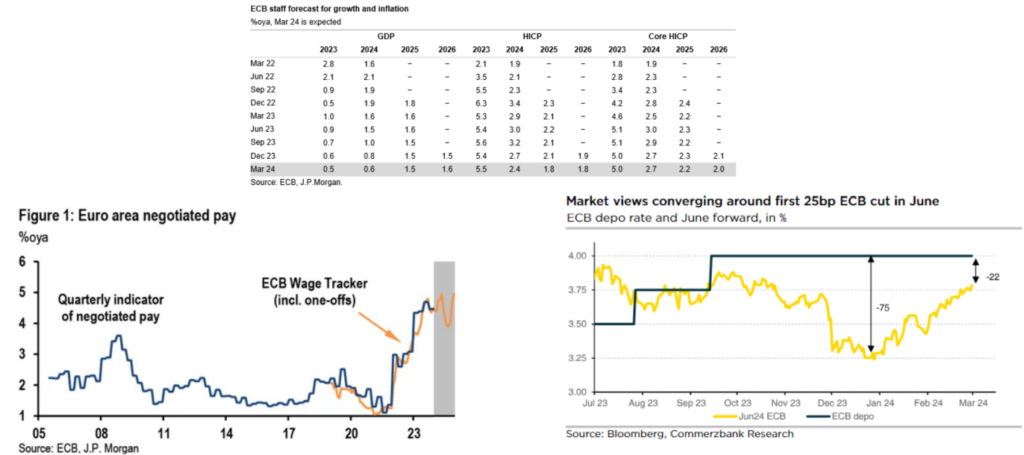

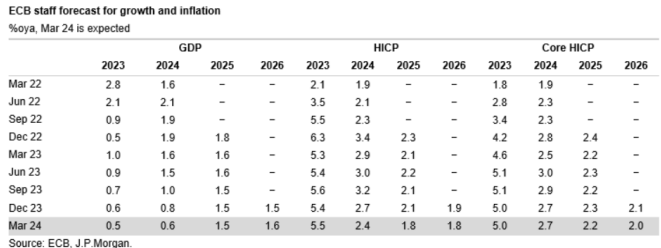

Volvemos a entrar en semanas de bancos centrales, arrancando con el BCE. ¿Cambios a la vista el próximo 7 de marzo?

/ Sí en el cuadro macro, tras unas cifras que desde diciembre han decepcionado en crecimiento y han resultado más favorables de lo adelantado en inflación. Así, bien podríamos ver recortes en el PIB de 2024, para acercarse a las estimaciones medias de mercado (0,5% YoY), y de la inflación (ayuda de los precios del gas). La atención estará puesta en los números de 2025.

/ No esperable en el mensaje sobre las bajadas de tipos: “dependientes de los datos”. Junio parece la cita clave, con una probabilidad reducida de bajadas en abril. A esto hay que añadirle que en las recientes Actas de la reunión de enero, se reconocía el “riesgo reputacional” que podría derivarse de un movimiento de relajación monetaria prematuro que pudiera venir seguido de repunte de la inflación/recuperación macro más intensa. El BCE seguirá guiándose por la prudencia, con el riesgo sesgado hacia recortes más tarde que pronto.