No se vislumbra una forma evidente de revitalizar este mercado. Hice referencia a esto en mi anterior análisis; y lo reiteré en la nota tras el anuncio de los estímulos. En dicha nota, y tras proporcionar una reflexión sobre cada una de las medidas, la conclusión fue seguir fuera de este mercado.

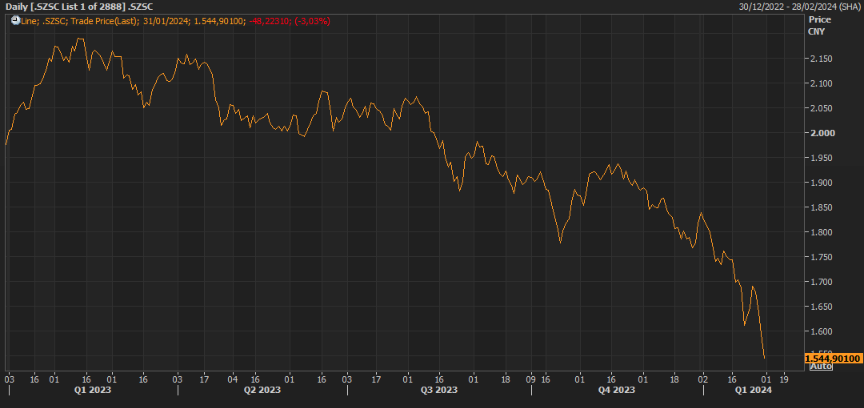

Poco tuvimos que esperar para comprobar el resultado de tal decisión. Esta pasada noche las acciones de Greater China se desplomaron debido al persistente pesimismo de los inversores; destacando el retroceso del Shenzhen Composite (-3.03%) o el tecnológico Chinext (-3.04%). Ya acabado el primer mes del 2024, el resultado no podría ser más desafiante para las autoridades chinas, muy presionadas ya por las salidas masivas de capitales desde este mercado. Y es que los índices chinos acumulan en promedio una pérdida del 13% en tan solo un mes (Shenzhen -15.94%, Chinext -20.26%, Shanghai Stock Exchange -6.3%, Chinext -9.16%), colocando a los activos chinos entre los más impredecibles a escala global.

Como inversor basado en reglas, fijo mi atención en una en especial. Tiene que ver con la correcta señalización de las autoridades de un mercado (regulador, gobierno, etc…). Hoy, a pesar de los estímulos al mercado anunciados, sigo sin percibir la voluntad de abordar la verdadera raíz del problema y, como tal, sospecho que el mercado chino podría seguir estando fuertemente influenciado por los fundamentos adversos que lo han llevado hasta aquí. Entre estos destacaría las actitudes hacia los negocios privados, y la postura de Beijing sobre la política exterior, entre otras cosas. Un ejemplo lo vi ayer ismo. ¿Cómo se puede aspirar a recuperar la confianza inversora extranjera cuando hace escasas horas, y con la que está cayendo, el portavoz en Pekín de la oficina de asuntos taiwaneses afirmó que “una victoria de Donald Trump en las elecciones presidenciales podría llevar a Washington a abandonar a Taiwán” en lo que, a mi entender, representa una concisa sugerencia a que la victoria de Trump allanaría el camino para una operación militar en la isla? No sé que parte de la frase “la guerra ahuyenta al capital” no han entendido.

Y es que llueve sobre mojado, como suele ser habitual en aquellos lugares en donde las cosas se hacen mal. No es solo el riesgo político. Es la sensación de que no se miden bien las consecuencias de cada decisión. O directamente, no se miden. ¿Conocen la expresión “There is no free lunch”? Pues China es un ejemplo real de de que es cierta. Fíjense. El confinamiento chino (recuerden, el más largo del mundo) no fue gratis. Fruto de decisiones como aquella ocurren cosas como las vistas este lunes, cuando un tribunal ordenó la disolución de todas la operaciones del gigante chino Evergrande, y su liquidación. Va a ser muy interesante ver qué ocurre con los más de USD 300bn de deuda que arrastra, y como esto impactará en ahorradores, familias y bancos. ¿Qué tiene que ver el confinamiento con la quiebra de Evergrande? Ciertamente hubo un exceso por parte de la compañía previo al Covid, con una promoción de pisos muy ambiciosa. Pero la decisión de un confinamiento draconiano alimentó el contexto de desplome de ventas de viviendas en china, que no solo no frena, si no que se acelera aún a día de hoy. Si en 2023 las ventas de viviendas en China cayeron un 6,5%; es preciso mencionar que en diciembre las ventas bajaron un 17,1% respecto al mismo mes del año anterior. Una clara aceleración del problema, y un duro golpe para China, ya que el inmobiliario representa aproximadamente una cuarta parte de la economía china.

¿Y hora? No lo sé. Y ese es el problema. Es probable que los efectos de segunda ronda estén aún pendientes. Desde 2021, cuando Evergrande y Country Garden empezaron a no honorar sus deudas, los bancos cortaron el grifo al resto y ya van más de 50 empresas inmobiliarias chinas que han incumplido el pago de su deuda y están al borde de desaparecer con el botín perdido. Lo de “perdido” no es gratuito; implica un posible efecto dominó. Los responsables políticos chinos lo saben y están haciendo todo lo posible por reactivar las construcciones y las ventas para que no caiga nadie más. Ayer mismo, se tomó la decisión de relajar las restricciones para la compra de viviendas en las principales ciudades. Primero fue Guangzhou (primera en levantar los límites de compra para las casas con una superficie superior a los 120 metros cuadrados), ahora Shanghai permitirá que aquellos que no tengan un registro doméstico local pero hayan pagado continuamente la seguridad social o impuestos sobre el ingreso personal durante más de cinco años puedan comprar una casa en las afueras de la ciudad. Suzhou ha eliminado por completo todas las restricciones, permitiendo a los residentes adquirir tantas viviendas como puedan costear.

¿Lograrán evitar males mayores? Pareciera como que ya no depende del político. Miren. La decisión de invertir en mercado inmobiliario depende más de la confianza del inversor en ese país, que en una decisión puntual de un burócrata al levantar una restricción y permitir ahora más compras. El inversor nunca sabrá si en un futuro, esas limitaciones a la compra volverán a imponerse. ¿Invertiría usted en 20 viviendas? ¿En dos? ¿En una?

Este tipo de decisiones, como la anunciada hoy, me suenan un poco tecnócrata de barita mágica. Pero me temo que se necesitará algo más que una barita mágica. Quizás tiempo. Quizás cultura de mercado.

Pero, en fin. No me hagan tampoco demasiado caso. Al fin y al cabo, mi sabiduría financiera sobre china es como esa taza de café que olvidé calentar esta mañana: tibia y ligeramente confusa.

Chief Global Economist

ANDBANK