Retornos generosos, especialmente entre las tecnológicas y en Japón (próximos o superando el 30%), y de dos dígitos en el resto de la mayor parte de las geografías, desde Estados Unidos a los mercados de renta variable europeos. Rally que en el mes de junio ganó en amplitud, no limitándose a las grandes del Nasdaq, sino alcanzando también en alguna medida a empresas de menor capitalización. China surge como excepción, lastrada por una recuperación macro de más a menos, una respuesta monetaria y fiscal insuficiente y un riesgo geopolítico claro.

Rentabilidades positivas por doquier también para los inversores en renta fija, con los mayores retornos en High Yield y los más discretos en la duración americana. Y buena mitad de año también para el euro, que no solo se ha apreciado frente al dólar sino en gran parte de las divisas, con contadas excepciones como el peso mejicano y el real brasileño.

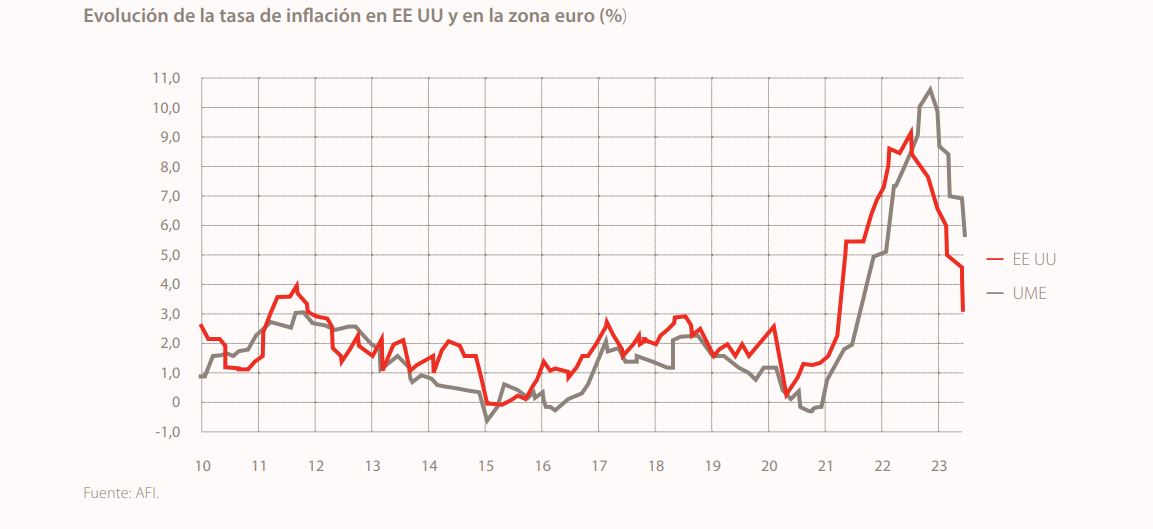

A finales de mes llegan también las vacaciones para los bancos centrales. Powell y Lagarde irán cerrando sus agendas a partir del 26 y 27 de julio, tras las reuniones de la FED y del BCE. Y más que probablemente lo hagan tras haber subido los tipos un 0,25% adicional. La duda está en si esta será la última subida para la Reserva Federal. A su favor, la trayectoria de la inflación, en la que la referencia más fresca ha sido un alivio: descenso de la tasa general y de la subyacente, por encima de lo esperado, con crecimientos mensuales ya normalizados y lecturas del 3% y del 4,8% interanuales, respectivamente. A la tesis de una próxima pausa monetaria por parte de la FED a partir de julio se suma, aunque de forma menos convincente, el empleo, con menor creación de puestos de trabajo, aunque los salarios repuntan ligeramente.

Menos despejado resulta el escenario de cara a septiembre para el BCE, aunque el frente de servicios, claro apoyo en los últimos meses del crecimiento (y de la inflación), parece dar señales de menor vigor. Para la entidad presidida por Lagarde, adelantamos una nueva subida en septiembre, ya que el margen de tiempo de aquí a entonces se antoja escaso para un debilitamiento significativo de las dinámicas macro.

Calendario veraniego repleto también desde el frente corporativo, con la publicación de los resultados del segundo trimestre. Partimos de unas expectativas que se han recortado, con un consenso que adelanta contracciones interanuales del 6,4% en los beneficios en Estados Unidos, con elevada dispersión sectorial (fuertes caídas en energía y materiales frente a tasas positivas en industriales o comunicación). Atentos a la evolución de los inventarios, a las previsiones de demanda, con algunos profit warning desde la parte más cíclica de la economía, como las químicas.

Pensando en los mercados en verano, recordamos algunas de las recomendaciones tradicionales. Primera la prudencia, con volúmenes de negociación que irán a la baja teniendo en cuenta además los bajos niveles de volatilidad, particularmente en la renta variable.

Segunda, la atención a ciertos hitos, macro y micro, donde puede surgir alguna “tormenta de verano”. Desde la temporada de resultados, especialmente interesante en las empresas que han capitaneado el rally de esta primera mitad de año (Nvidia publica el 23 de agosto), a Jackson Hole, foro de banqueros centrales (del 24 al 26 del mismo mes). Mientras tanto, es necesario seguir acumulando datos. En palabras de Lane, economista jefe del BCE, “septiembre está aún lejos”. Las economías han resistido con fortaleza el endurecimiento monetario, pero algunas de las circunstancias favorables desaparecen, como el agotamiento paulatino del exceso de los ahorros de la pandemia. Efecto base que también toca a su fin en relación con la inflación, con próximas lecturas ya no tan afectadas por la caída del precio de las materias primas energéticas. Atentos así a mercados que podrían estar infraestimando el impacto en crecimiento o adelantando descensos lineales del IPC.

Y, si de pautas de inversión se trata, en renta fija preferimos pasar los meses estivales a la sombra de elevadas calidades crediticias, defensivas, y de duraciones neutrales. Nos sigue pareciendo buen momento para construir carteras de duración entre 3 y 6 años.

En renta variable, a la espera de la publicación de resultados, seguimos viendo margen de valoración en algunos mercados (España, Japón, India, México) mientras que otros empiezan a resultar más ajustados, con ratios por encima de los niveles previos al COVID. Se suman a la cautela los bajos niveles de volatilidad y una confianza inversora en niveles altos, próximos a la complacencia.

¡Muy feliz verano para todos!