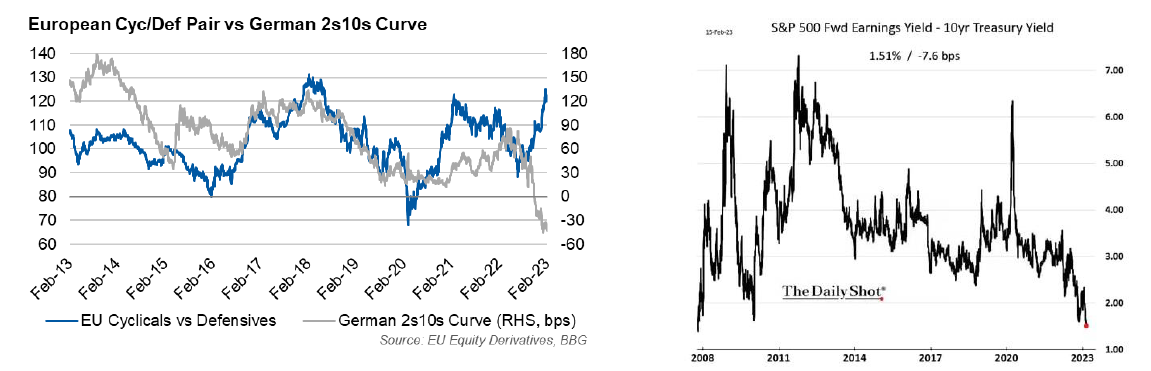

/ Renta variable: preferimos Europa frente a Estados Unidos, valores del mundo value frente a los de crecimiento y valoraciones atractivas en emisores de calidad y elevado dividendo. Geográficamente vemos más recorrido en España, México, India o Vietnam frente a otros mercados. Atentos a movimientos como la inversión de la curva alemana 2-10 años (tradicional indicador de recesión, cerca de máximos) frente a una renta variable con rally de Cíclicas vs Defensivas en Europa, con +35% desde mínimos a finales de 2022). Cautela.

/ Renta fija: hay oportunidades, con el bund en nuestro objetivo 2023. El aplanamiento de las curvas (extremo en algunos casos) ofrece valor de nuevo en tramos cortos. Seguimos prefiriendo en crédito el grado de inversión frente al High Yield. Desde un punto de vista sectorial, preferimos financieros (recapitalizados y favorecidos por el entorno de tipos) y seríamos más cautos en sectores cíclicos a medida que se acerque el segundo semestre de 2023, por el potencial impacto de un entorno recesivo. TIR objetivo para el 10 años americano del 4,25%; 2,5% para el bund. Bajo riesgo de crisis crediticia incluso en contracción de beneficios.

/ Divisas: en el 1,10 eurodólar, apostamos por ir construyendo posiciones descubiertas en dólares: mucho de lo bueno para el euro podría estar ya cotizado (no recesión profunda con el alivio de la energía, mayor resistencia de la economía europea vs. el debilitamiento de la americana,…). Dicho lo cual, parte de la revalorización acumulada del euro por la vía de diferencial de tipos sigue teniendo sentido, con una FED llamada a llegar a la tasa terminal y a iniciar los recortes de tipos antes que el BCE.