El mantra “la tendencia es tu amiga” es una de esas expresiones del mercado que, al repetirse una y otra vez, acaba convirtiéndose en una profecía autocumplida. Lo tenemos en cuenta, por lo que seguimos expuestos al mercado de renta variable de forma notable en nuestros mandatos, dejando que la tendencia impulse al alza las carteras de nuestros clientes bajo gestión discrecional, si bien preferimos no estar al 100% invertidos en instrumentos de riesgo puro y beta alta, y empezar a dedicar una parte del capital de nuestros mandatos (entre un 5%-10%) hacia estrategias market neutral o instrumentos del mercado monetario bien remunerados.

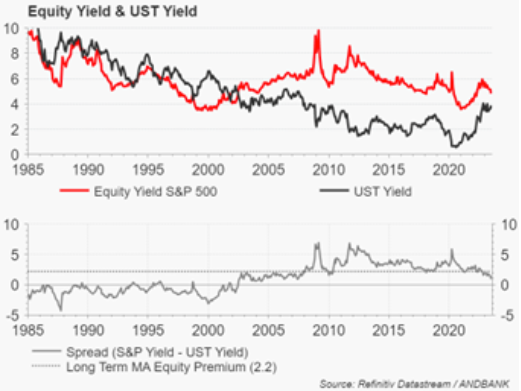

Para ser un poco más preciso, hoy el mercado cotiza a un PE12m adelantado de 20x, lo que significa una TIR del Earning del 5%. Dado que el rendimiento del activo libre de riesgo es del 4%, significa que la prima de riesgo que ofrece el S&P500 hoy es solo del 1%. Eso representa solo el 40% de la prima de riesgo histórica que todo inversor paciente (creo) debe exigir al mercado. Significa que existe hoy una complacencia significativa o que los inversores confían en que el Earning Yield de la renta variable aumentará considerablemente en el futuro, lo que acabará por provocar una moderación en el múltiplo PE.

No negamos tal posibilidad, ya que toda la narrativa positiva desarrollada en torno a la Inteligencia Artificial, y las ventajas que tiene que traer, parece conducirnos hacia un mundo de nuevas oportunidades y de crecimiento más vigoroso. Algunas fuentes teóricamente expertas ya sugieren que la IA puede aumentar el PIB mundial en un 7%. Todo esto representa un entorno perfecto para un hype o exageración del mercado. No pierdo de vista que los humanos somos proclives a visionar un futuro brillante, lo que indefectiblemente nos convierte en fabricantes de burbujas. El problema es que en ocasiones (algunas, no todas) ese futuro prometedor que adelantamos resulta no ser tan prometedor, y nos damos cuenta tarde. En fin. Burbuja o no, el caldo de cultivo está para que se desarrollen ciertas tendencias favorables.

Por todos estos motivos, mantenemos en mandatos un nivel de exposición más que aceptable en el mercado de renta variable (por supuesto más peso en Estados Unidos que en Europa, si bien en relación con el benchmark algo más infraponderado en el primero que en el segundo); pero empezamos a destinar una pequeña parte del capital (entre un 5-10%) hacia estrategias market neutral, en detrimento de estrategias con beta alta a mercado.

Chief Global Economist

ANDBANK