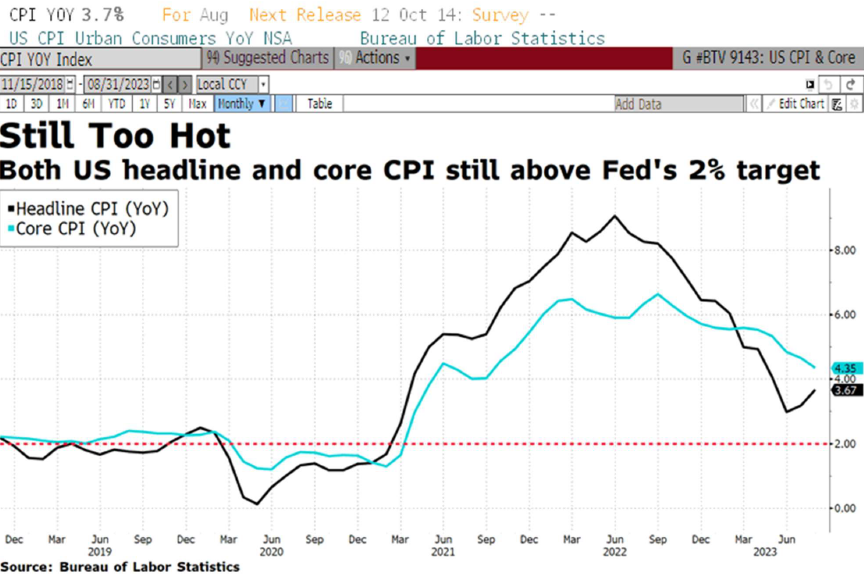

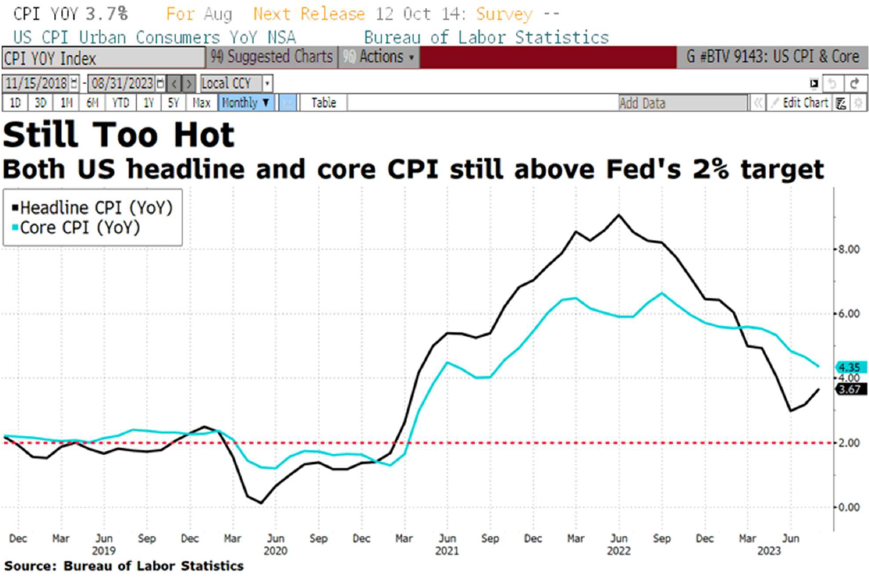

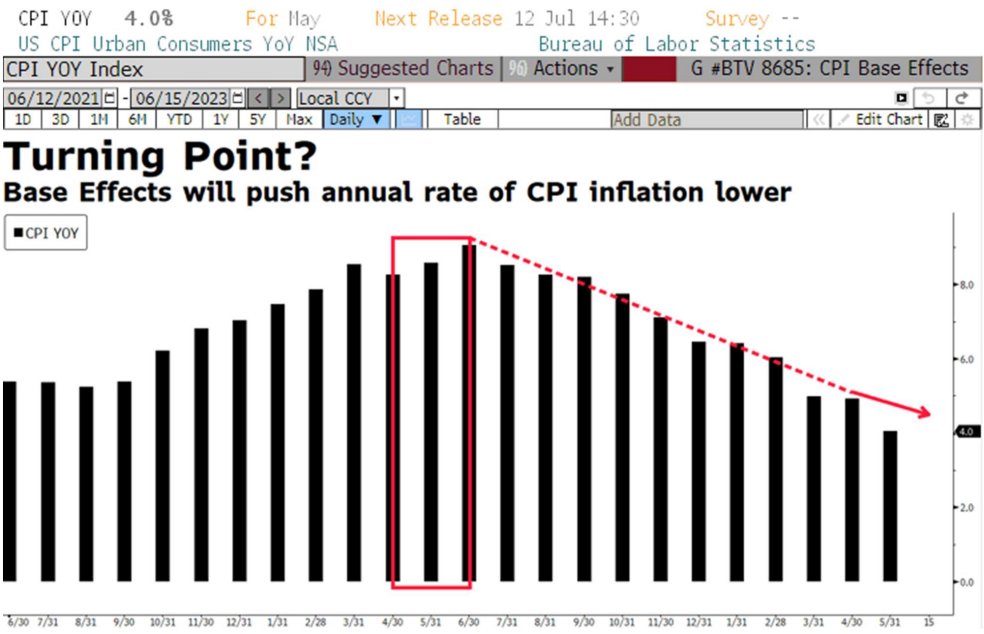

Repunte mayor del esperado del IPC (+0,6%/+3,7%) tras 6 meses de descensos. Rebote explicado en gran medida por el precio de la energía. Subyacente sigue moderando su avance (+0,2%/+4,3%).

Con un petróleo al alza enfría las perspectivas de una desinflación rápida. Aumentando el riesgo de una coyuntura de inflación y estancamiento económico.

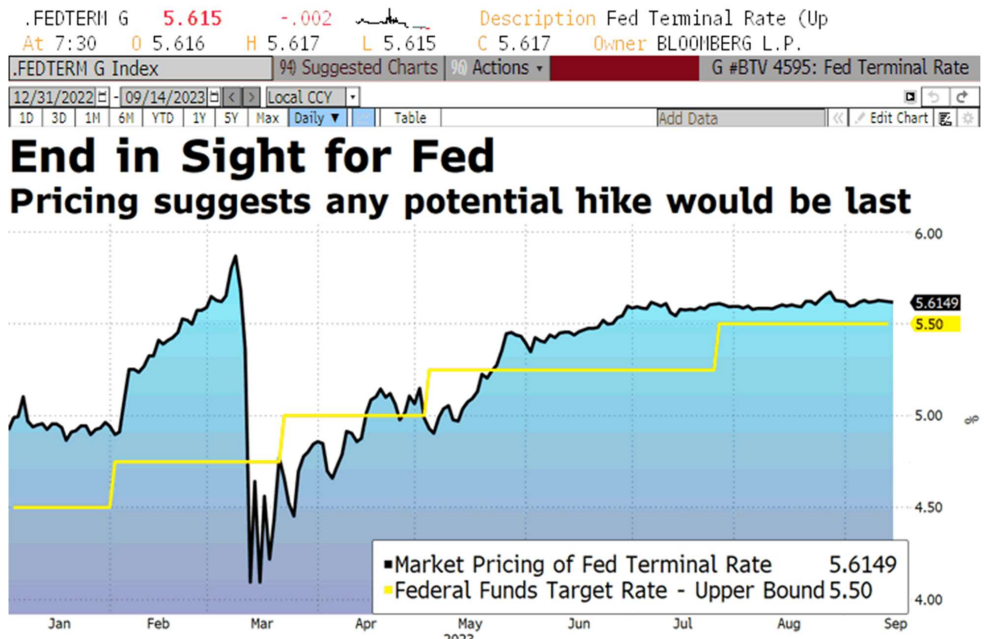

La moderación de los precios es evidente, pero aún está lejos del objetivo del 2%. A pesar de ello, no se esperan nuevas subidas de tipos por parte de la FED. El efecto base empezó a perder intensidad en junio, período en el que experimentamos los mayores incrementos en tasa mensual durante el 2022, pero los efectos serán más evidentes a finales de año.

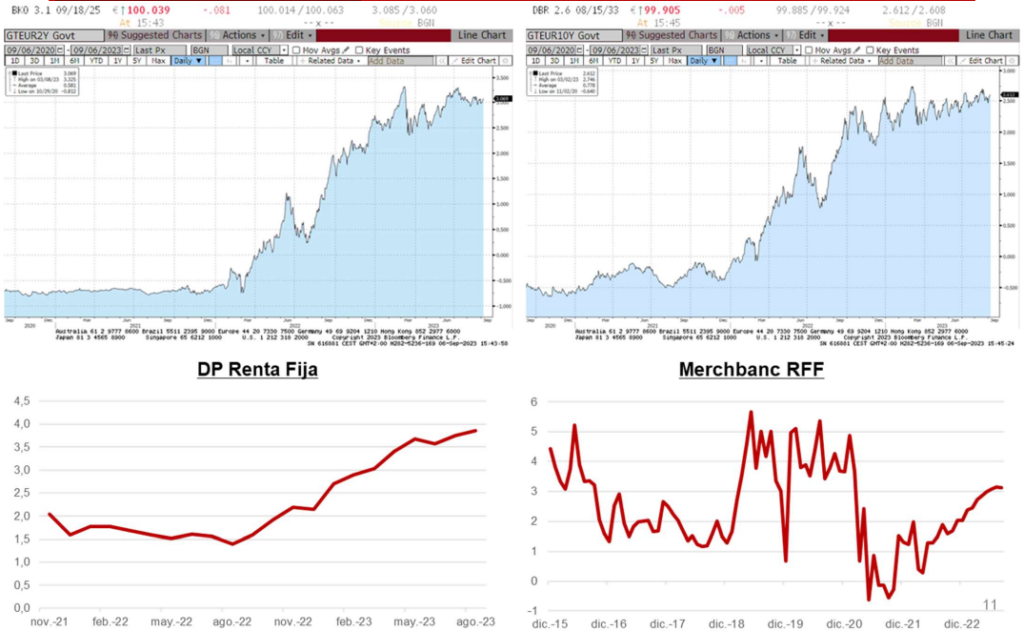

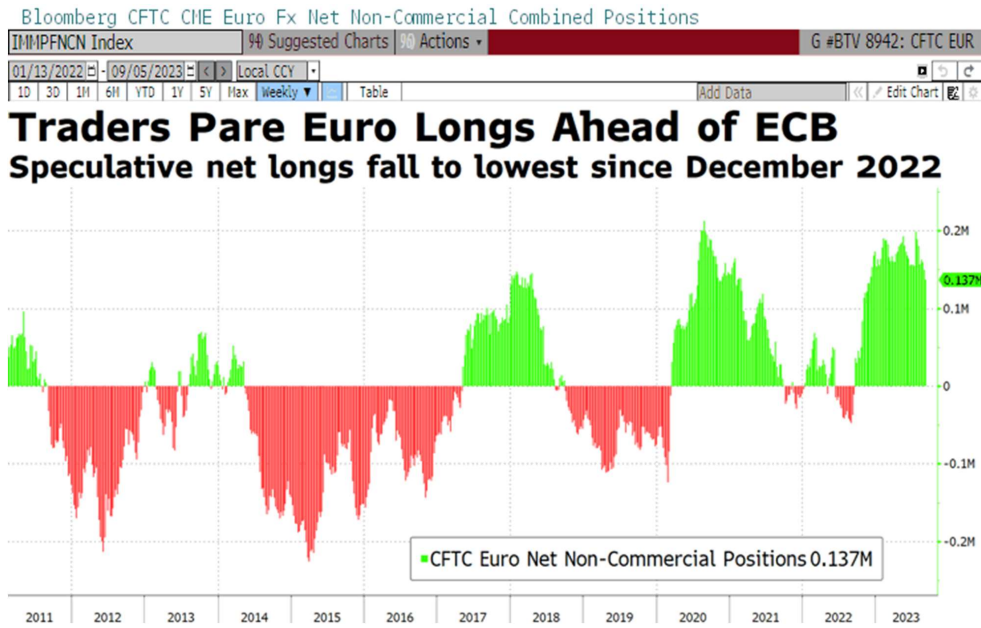

La atención se centrará hoy en la reunión del BCE, incertidumbre sobre si implementará o no su 10ª subida de tipos de interés hasta el 4%. Decisión que se tomará tras conocer que se espera una inflación por encima del 3% en 2024. Las apuestas se disparan sobre una subida de tipos hoy (66%). De los 66 economistas consultados por Bloomberg, 32 esperan subida, 34 una pausa. Mientras, las expectativas de inflación se disparan a máximos de 10 años, alejándose del objetivo del 2%. Vemos más atractivo en el carry que en la apreciación de capital.

A pesar de seguir con inflaciones altas y durante más tiempo, el mercado descuenta 1- unaúltima subida hoy y pausa, o 2- pausa hoy, y una última subida en octubre. Por su parte, un aumento de tipos podría dar un respiro a un euro que vuelve a estar presionado (-3% MoM,-5% desde el máximo de julio). Esperamos mayor debilidad en la UEM que en Estados Unidos, dónde las perspectivas de crecimiento son más sólidas.

Los temores del mercado en política monetaria se centran en que sigan subiendo tipos, con el riesgo de excederse. La FED ha aumentado los tipos en 525 pbs en los últimos 18 meses. Aprovechamos así para llevar los fondos a duraciones neutrales. Esperamos moderación en el ritmo de desinflación (efecto base pierde fuerza), pero apoyados por unos tipos reales positivos y con crecimientos más débiles.