Mercados de renta variable que continúan en el año en terreno positivo, con la excepción de una China muy afectada por temores de deflación, menor crecimiento, inestabilidad financiera y problemas inmobiliarios. Activos de riesgo que también despuntan dentro de las categorías de renta fija, con las menores calificaciones crediticias, el denominado High Yield, encabezando los retornos frente una deuda gubernamental en negativo, especialmente desde el lado americano. La novedad estival podría estar en las materias primas, con el crudo al alza en julio y que se mantiene soportado en este final de verano.

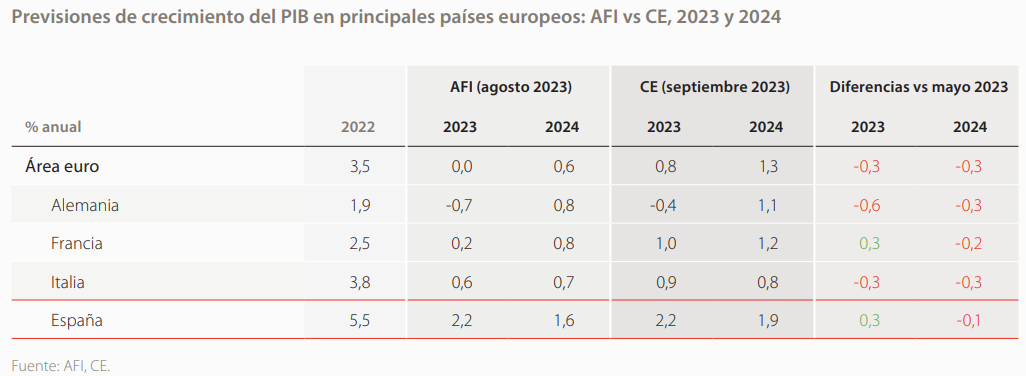

¿Ha empeorado la macro en estos dos meses? Sí en Europa, con nuevas señales de desaceleración que, como muestra la tabla, ya se han reflejado en el reciente recorte de estimaciones de PIB de la Comisión Europea para 2023-2024. Vemos indicios negativos en el deterioro de las encuestas de servicios, que van convergiendo con las manufactureras en lecturas contractivas y a una velocidad mayor de lo esperado. También en otras referencias adelantadas, como los pedidos de fábricas alemanes, o en datos, como el estancamiento de las ventas al por menor.

La respuesta a la pregunta anterior sería también afirmativa, y aún con más contundencia, en el caso de la economía china. La decepción en encuestas y datos evidenciada en China desde abril se ha agudizado en verano. Al menor crecimiento se sumó un entorno de precios de consumo e industriales en terreno negativo. Con una incertidumbre acentuada además por el lado inmobiliario y financiero. El estímulo no se hizo esperar. Tras el recorte de los tipos, se anunciaron medidas de flexibilización hipotecaria (recorte de la entrada para la compra de primera y segunda vivienda,…). Pasos monetarios positivos para estabilizar la demanda, esperados tras la cumbre política de julio, y próximos catalizadores que podrían venir desde el lado fiscal. Persiste, eso sí, la tensión geopolítica, comercial.

Más dudas plantea la cuestión cuando nos fijamos en Estados Unidos, donde las señales económicas son mixtas. Junto a algunos indicios de menor dinamismo del mercado laboral, hemos tenido sorpresa positiva en el sentimiento en servicios. La incertidumbre sigue

siendo alta, como comentaba Powell en el foro de bancos centrales de Jackson Hole, reconociendo lo mucho que se ha hecho en términos de restricción monetaria y cómo el impacto retrasado de la misma sugiere que está por venir una reducción significativa de la actividad. Con el exceso de ahorro de los hogares tocando a su fin e indicios del impacto de las subidas de tipos en términos de impagos, una contracción moderada en comparación con momentos previos sería esperable.

Si atendemos a los precios, seguimos viendo cómo prosigue en proceso de desinflación, aunque ahora con menor efecto base y crudo al alza. Mientras las subidas de precios de los bienes se desinflan, la inflación de servicios sigue sin estar controlada, aunque la previsible menor actividad en este frente debería relajar las lecturas en los próximos meses. En cuanto a las expectativas de inflación, clave para los bancos centrales, se han recortado aunque siguen claramente por encima de los niveles pre-pandemia y elevadas para los objetivos de los bancos centrales. Proceso de desinflación donde la duda es más de tiempo que de dirección, con el riesgo de que el descenso sea lento.

Y, así las cosas, encaramos un septiembre con citas claves para los bancos centrales. Arranca el BCE, esta misma semana, con una decisión controvertida sobre si subir o no los tipos. El escenario es complejo y el consenso está dividido casi al 50%. A favor de subir los tipos, varias razones: los aún incómodos niveles de inflación, la posible revisión al alza de las estimaciones de IPC del nuevo cuadro macro del BCE. En contra, otras cuantas: el rápido deterioro macro, el probable recorte de estimaciones del PIB 2023-2024, la estabilidad de las expectativas de inflación…Crecimiento que, sin ser el objetivo principal del BCE, podría ganar peso en esta cita. Reunión, por tanto, abierta, en la que cabe desde una nueva subida, a una pausa.

Pausa que podría venir acompañada por el debate para seguir recortando las compras de deuda por parte del BCE, retirando así otros apoyos monetarios que acompañaron a la pandemia. Una semana después, será el turno de la FED, y en este caso la pausa parece más probable tras el mensaje de “paciencia” que lanzó su Presidente. Dada la dependencia de los datos, estaremos muy atentos a la próxima lectura de IPC americano, también en estos días, con esperada subida de la general, por el repunte de la gasolina, y continuado descenso de la subyacente.

Subida de tipos que se da por hecho es la del BoE, con una inflación menos controlada (particularmente desde la parte de servicios, con tensiones salariales). En este entorno, en estos niveles de mercado, nuestra asignación de activos sigue decantándose por una aproximación selectiva en renta variable, con preferencia por Asia-ex China, España y México. Seguimos advirtiendo oportunidades dentro de la renta fija. ¿Por qué? Tres escenarios de cara a los tipos de interés de los bancos centrales caben. Y dos de ellos, los más probables, serían positivos para la fija.

Tanto la alternativa de tipos estables en torno a los niveles actuales, como la posibilidad de recortes hacia 2024, apoyan una positiva evolución del activo. Solo si pensamos en subidas de tipos adicionales significativas, probablemente a causa de una inflación no controlada, o de una reaceleración del crecimiento, el impacto en rentabilidades desaconsejaría la inversión. Considerando toda la restricción monetaria acumulada, no parece este último el escenario por el que decantarnos.