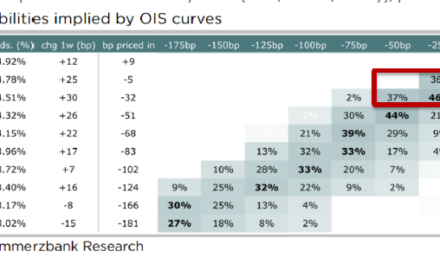

La renta fija es un activo vital, sobre todo para los perfiles más bajos de riesgo. Tras un largo periodo de retornos positivos para el inversor conservador, la fiesta que se ha vivido en el mundo de la renta fija en términos de rentabilidades positivas desde hace ya varios años, parece llegar a su fin: 2018 trae consigo pérdidas en buena parte de las categorías de activos. El estrechamiento de los diferenciales en periféricos que provocó Macron se ha frenado y en el año la renta fija registra pérdidas abultadas en Italia; en España nos beneficiamos de la mejora de rating que deja una ligera rentabilidad, como en Portugal.

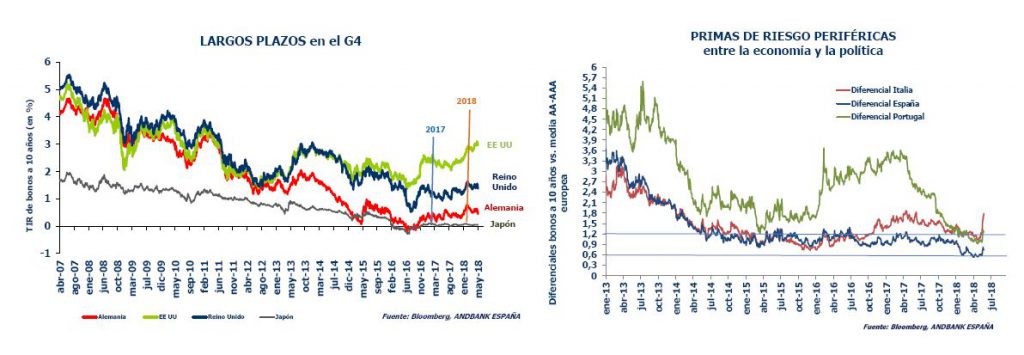

En renta fija gubernamental, solo Alemania resiste

Curva americana donde el cupón solo ha compensando en los tramos más cortos de la curva, en los monetarios (<1 años), con pérdidas crecientes a medida que aumenta la duración. Curva alemana con el break-even en los 4 años, y donde solo una duración significativa (>10 años) ha compensado. El bono alemán, desligado en rentabilidad del treasury y, beneficiado por el efecto refugio de Italia y ante la falta de momentum en Europa, lleva un año casi plano.

En periféricos, pese al buen comienzo de año, el estrechamiento de los diferenciales parece haberse agotado. El efecto Macron por-integración europea parece cuestionado, Europa crece menos y vuelven los riesgos políticos con Italia y ahora con España. Mención aparte para Italia, con fuertes pérdidas en toda la curva, con una incertidumbre política aún abierta, pendientes de la formación del Gobierno y primeros pasos, que invita a la prudencia. La curva española venía beneficiándose de la mejora de rating y el buen momento macro y ahora la reavivación de la incertidumbre política hace que se convierta en el claro riesgo de corto plazo.

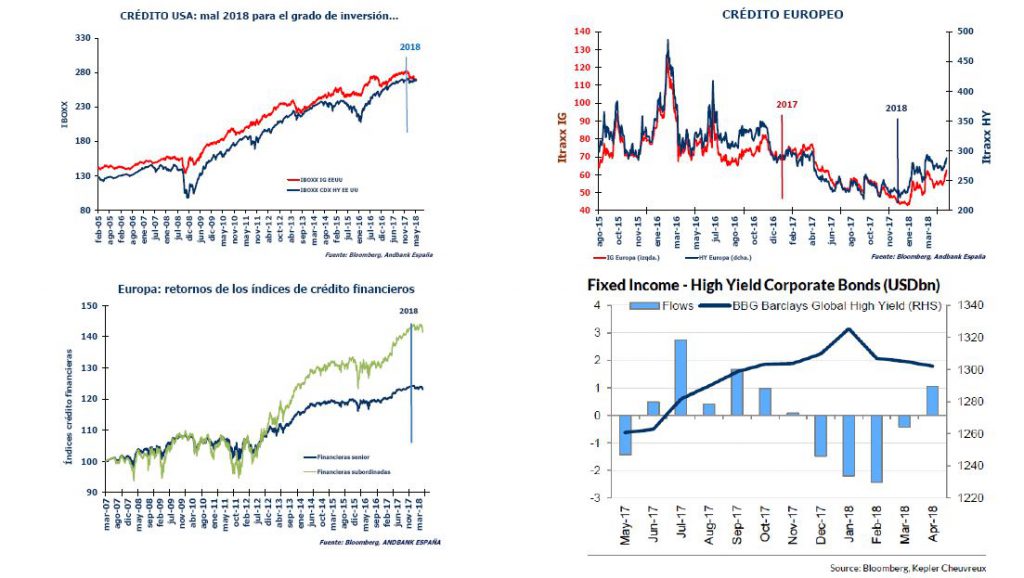

En corporativo las caídas se extienden por todas las geografías

En renta fija corporativa, los descensos son generalizados, desde grado de inversión, particularmente en Estados Unidos, a high yield. Por sectores, los diferenciales financieros dejan de mejorar. Los flujos de salida, más intensos en high yield, parecen estabilizarse en abril.

Renta fija en emergentes

En renta fija de países emergentes, las pérdidas en la curva americana, junto al menor apoyo desde los flujos, la revalorización del dólar y circunstancias particulares de zonas/países como la vulnerabilidad de Turquía o Argentina, han llevado a fuertes caídas del 4% en agregado.

Fondos de inversión de renta fija

En fondos de inversión de renta fija con peso en Italia y emergentes se esfuma la rentabilidad; más afectados se ven los fondos en divisa local por el impacto bajista de las divisas emergentes contra el dólar. 2018 será un año especialmente complicado para el mundo de la renta fija donde la selección, el bond picking, se configura como la clave para a priori tratar de salvar los muebles en la gestión de la parte de renta fija, junto a la elección de gestores flexibles. La inclusión de estrategias alternativas en las carteras de bajo riesgo con un alto sesgo a renta fija sigue siendo la alternativa más lógica y fiable.

A pesar de las pérdidas en renta fija consideramos que no es momento aún para entrar, con un bono americano a más del 3%, un bono alemán lejos de objetivo del 0,9% y, en periferia, Italia demasiado volátil por su situación política y algo de castigo que podría quedar en Portugal y España, también con incertidumbre política.

Consulta este y otros análisis incluidos en nuestro Informe semanal en Slideshare