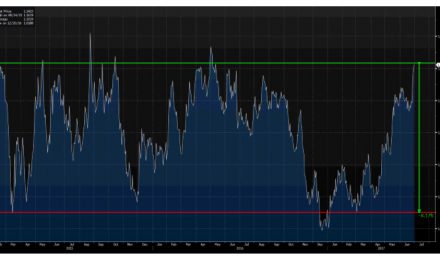

Con esta obra maestra, Clint Eastwood recogió el guante que John Ford dejó hace años con la también apabullante “El hombre que mató a Liberty Valance”. Y es que en su filme, Eastwood nos aleja del éxtasis visual y la épica desmedida, para devolvernos a la soledad del héroe y el debate moral ante cada disparo, por infame que sea el villano. Nuestro villano de hoy, castigado sin perdón por el siempre ‘justo’ mercado, sería Italia y sus activos. Y es que estamos ya a unas alturas de la película en la que los errores se pagan con un fulminante balazo, que es exactamente lo que han recibido los bonos italianos en las últimas 48 horas (+200 puntos básicos en coste). Una expiación digna del más lacerante episodio dentro del universo de mercados emergentes. No deja de ser irónico, no obstante. El viernes pasado los activos italianos (y europeos) sufrían por los temores a una inminente coalición populista en Roma. Sin embargo, cuando el domingo se anuncia la renuncia de esta posible coalición, y de forma contra-intuitiva, los temores se desbocan despertando a todos nuestros demonios y provocando el inaudito castigo. Ustedes me preguntan: ¿por qué? Los lectores recurrentes ya me habrán oído hablar de la posición de Italia en la ecuación de la sostenibilidad. Sin pretender aburrirles, se lo vuelvo a resumir. Dicha ecuación establece lo siguiente:

Yo conozco el primer y el segundo factor a la izquierda de la igualdad. Por lo tanto, solo me falta concluir cual sería el ritmo de expansión en PIB para que la deuda no varíe y se estabilice.

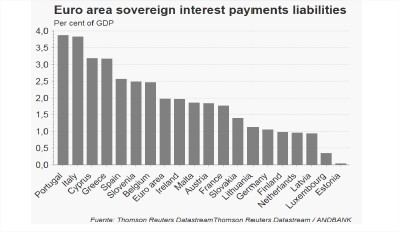

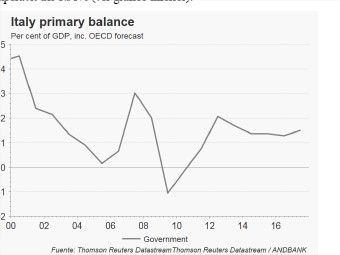

La carga de la deuda para Italia se sitúa muy cerca del 4% del PIB como demuestra el gráfico anterior. Mientras que el resultado primario para Italia es de un superávit del 1.51%; ver gráfico inferior.

Considerando ambas cifras, llego a la conclusión de que Italia debe crecer en términos nominales al 2.4% promedio en la próxima década para que su deuda se estabilice y deje de crecer. En otras palabras: si Italia no puede ofrecer una expectativa de crecimiento estructural del 2.4%, entonces permanecerá en senda de insostenibilidad. El problema subyace cuando uno sabe que el PIB real de Italia viene creciendo a un ritmo del -0.04% promedio en los últimos 15 años, y que la inflación proyectada para los próximos 10 años apenas alcanzará el 1.5%. Es por ello que, sin una agenda industrial ni una reforma pública a la vista, Italia tan solo ofrece un crecimiento estructural (nominal) cercano al 1.5%. El resto de la deducción ya lo conocen. Yo tengo el grave defecto de no renunciar a mis métodos, pues me alejan de mis miedos y de otras cuestiones emocionales. Dichos métodos me proporcionan el lujo, por ejemplo, de saber que Italia no está en senda de sostenibilidad y que probablemente permanezca así en los próximos años. Si a todo esto añadimos que la expansión en la Eurozona ha resultado ser más débil de lo veníamos aceptando, eso va a provocar un aplanamiento en la curva de tipos de interés en euros, erosionando las proyecciones de la banca en cuanto a sus márgenes. El resultado, probablemente sea menos crédito del esperado, y menos crecimiento.

Supongo que, llegados a este punto, algún que otro lector suspira por ese rayo de esperanza que toda nota económica ofrece en su último compás. En esta ocasión no va a ser menos. Italia disfruta de una balanza por cuenta corriente positiva y que alcanza el 3.5% del PIB. A su vez, Italia ha conseguido extender recientemente la duración de su deuda media, con lo que presumiblemente tendrá menos presión por amortizaciones. Y no menos importante es el hecho de que el 72% de toda la deuda está en manos domésticas, lo que supone una grandísima ventaja, pues Roma tiene poca necesidad de recurrir a los mercados internacionales en un momento en el que estos le han dado la espalda. Es por ello que comparto la opinión de que solo Italia puede salvarse a sí misma; haciendo énfasis en la conjugación ‘puede’. Ahora bien, si pensamos en base a una lógica diferente a la ordinaria, y considerando que nos encontramos ante un pulso entre la UE y estas fuerzas populistas, no sé yo si dotar de fortalezas al frente populista va a resultar ser contraindicado. Al fin y al cabo, en todo conflicto las hostilidades se alargan y el resultado global empeora mientras las partes se sientan fuertes. En tal tesitura, los activos italianos y europeos seguirán siendo castigados, sin perdón.