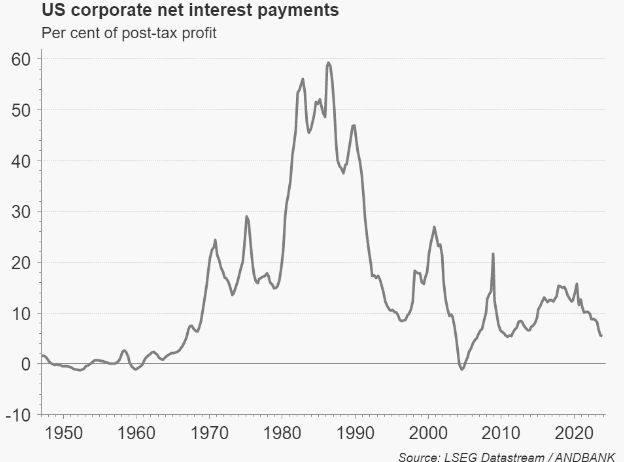

El gráfico que les he preparado hoy ayudará a restar algo de preocupación a los que ven en la prolongación de unos tipos FED elevados un traslado nocivo para el mercado.

Si bien es cierto que el retraso en las bajadas de los FED Fund rates ejerce una presión al alza en las Yields (TIR) de los bonos, algo que puede poner nerviosos a los analistas de equity, creemos que el movimiento en Yields puede que no alcance a toda la curva de rentabilidades de la misma forma. Al fin y al cabo, soy de los que considera que el “higher for longer” (en tipos FED) es el mejor mecanismo para anclar la expectativa de inflación, y eso pone un techo en la parte larga de la curva de rentabilidades. De este modo, hablaríamos de un efecto limitado (a la parte corta de vencimientos) en el mundo de la renta fija.

El resumen del grafico adjunto, y la reflexión anterior, podría ser este: Me queda claro pues que, en Estados Unidos, el pago de intereses por la deuda es un problema solo para el gobierno. No para las empresas.