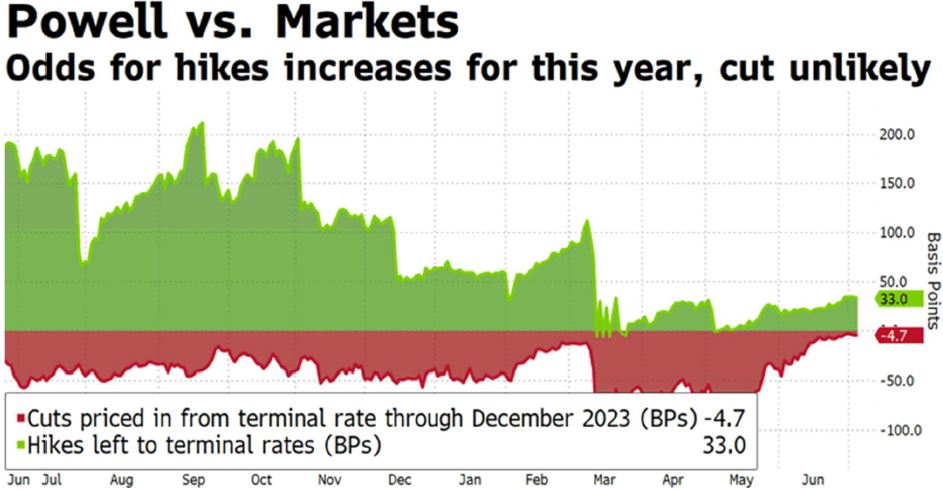

Tras conocer las actas del FOMC, observamos una división ante una subyacente más rígida y unos riesgos de inflación sesgados al alza tras 500 pbs de subidas. La FED sigue inclinándose hacia la línea dura antes de la reunión del 26 de julio (+25pbs, 5,5%).

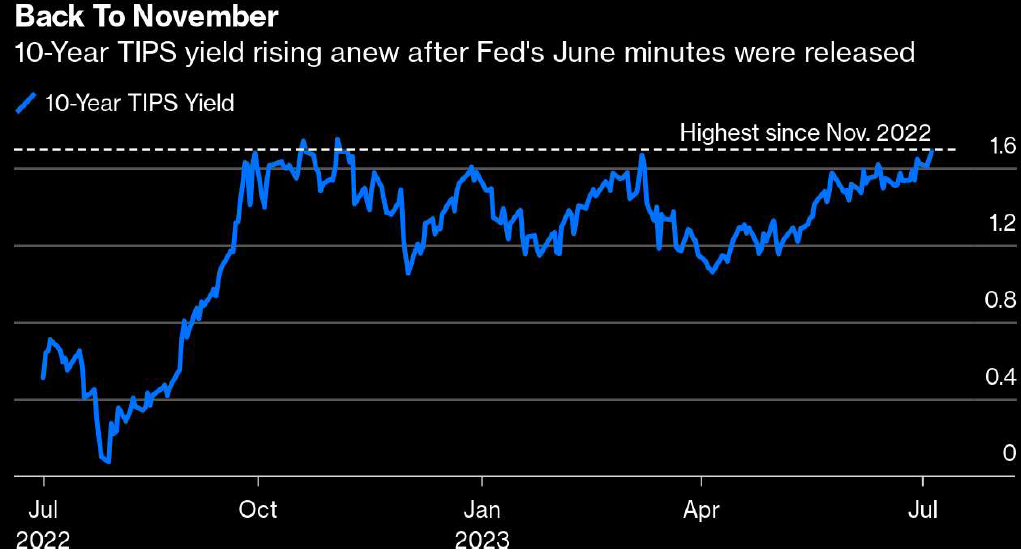

Para la reunión de julio, se prevé el descuento de +25 pbs, calando el mensaje de más trabajo a realizar para devolver la inflación al 2%. De igual forma, 10Y TIPS vuelven a los máximos y el mercado deja de descontar recortes a enero de 2024.

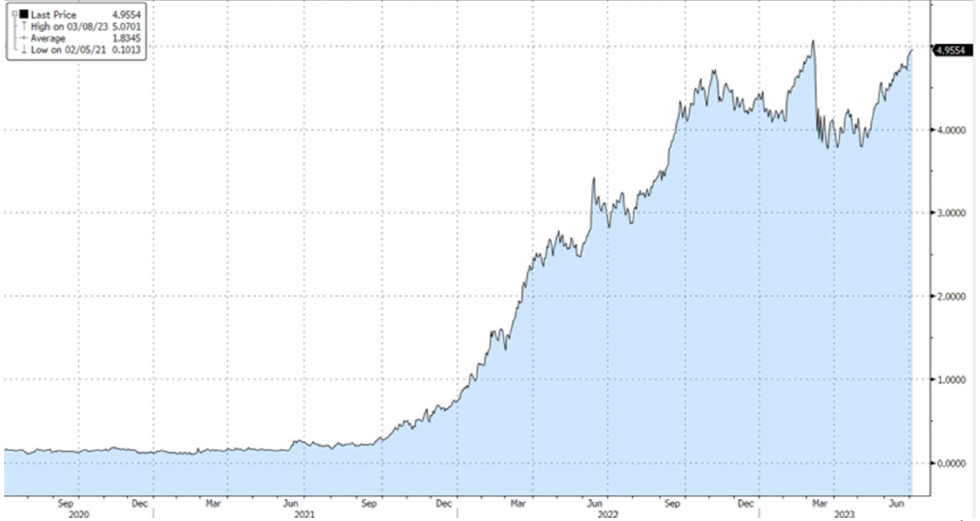

El mercado se encuentra a la espera de los datos que confirmen las nuevas subidas, así como a las cifras de empleo que se conocerán mañana, mientras que la cita con los precios será el próximo miércoles. 2Y USA arrastrado a máximos del 5%.

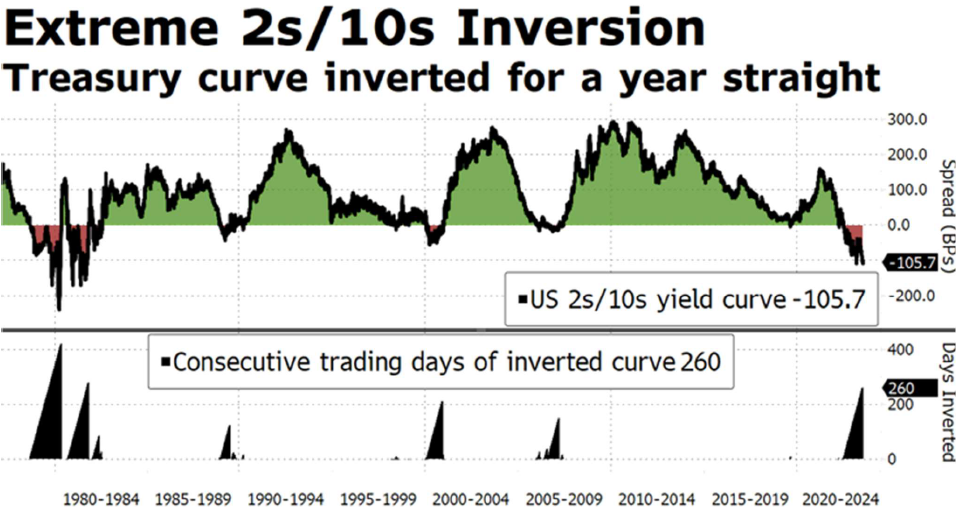

Esto ha provocado una inversión de la curva que alcanza una profundidad y duración no vistas desde 1981. Mínimo intradía en -111pbs del 2/10 americano, 260 días de curva invertida.

Respecto al resto de mercados

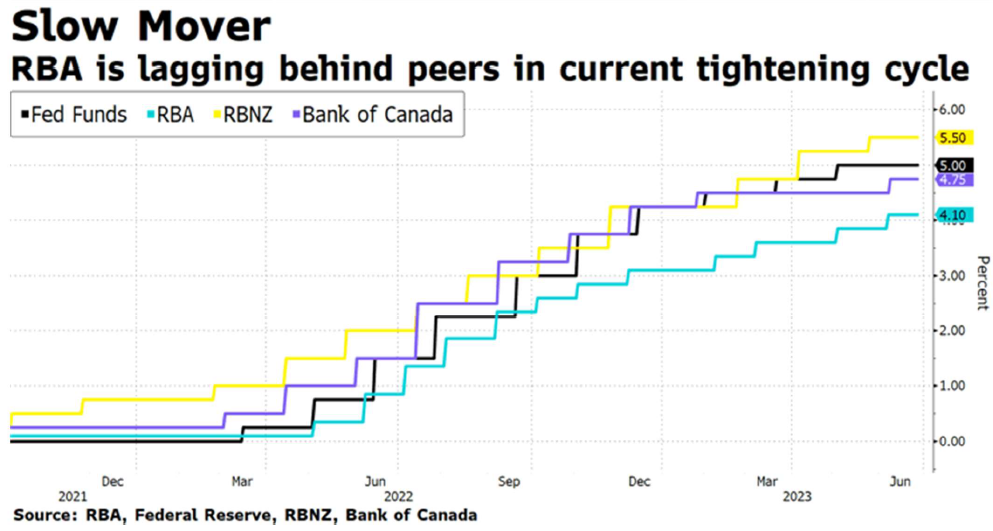

A la FED y al BCE, se le unen el BoE, RBA, RBNZ, BoC o el SNB especialmente hawkish, perduran tasas elevadas de precios e invitan a seguir actuando a pesar del riesgo de dañar al crecimiento. los bancos centrales están dispuestos a seguir subiendo tipos incluso por encima de la inflación, con el fin de controlar la subyacente.

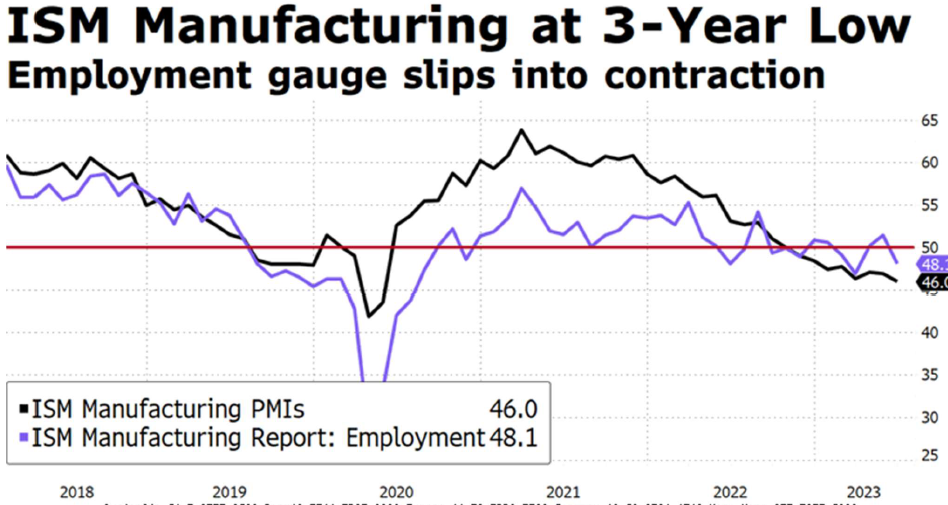

Empieza a ponerse en duda el crecimiento, y los datos manufactureros ISM, en contracción, anticipan un menor dinamismo. Vuelve a ganar peso el “subir tipos hasta que se rompa algo”.

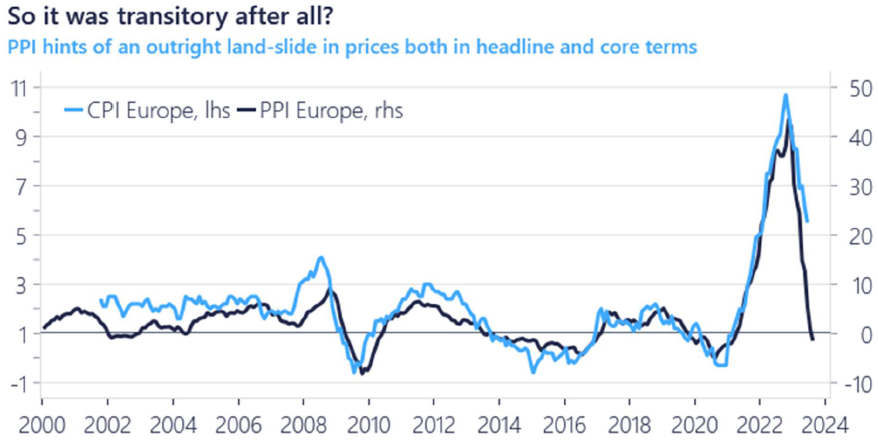

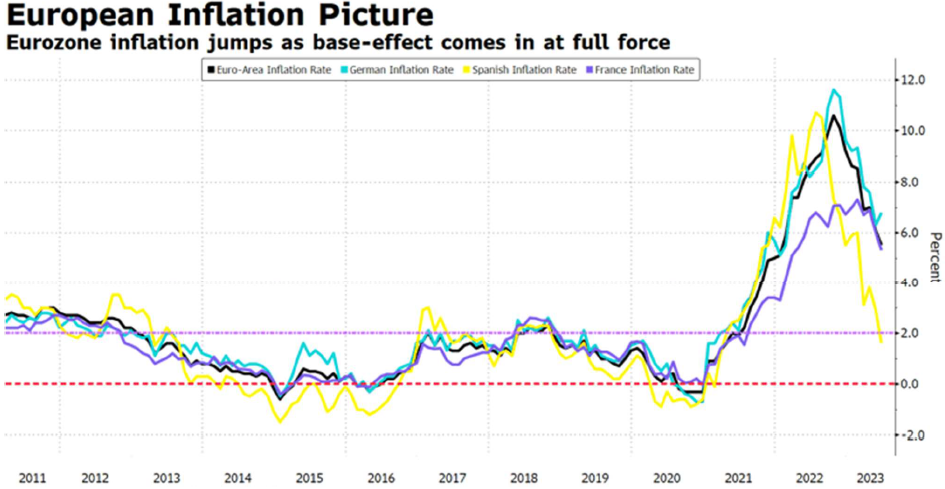

Y esto cuando, a pesar de tasas aún elevadas, estamos viendo una rápida normalización de las tasas de inflación, apoyadas en un efecto base que dejará de ser nuestro aliado tras el verano.

Como venimos comentando, el efecto base empezará a perder intensidad a partir de junio, período en el que experimentamos los mayores incrementos en tasa mensual durante el 2022. Pero datos como el IPP que conocimos ayer, caída de los precios de producción en mayo del -1,9% (-1,5% anual) generan dudas sobre si en conveniente seguir tensionando tipos a costa de crecimiento.