Muchos de mis colegas vienen explotando alegremente los diferenciales que ofrece Italia en su bono de gobierno a 10 años versus su par de Alemania. Este es un trade que ha venido funcionando más o menos bien cada vez que el diferencial se ha ido por encima de los 200pb (eso sí, siempre con la paciencia necesaria). Sin embargo, sospecho que ese trade funcionaba porque no había marea de fondo, ya que las ampliaciones de Italia se debían a razones puramente idiosincráticas propias del país transalpino, en muchos casos coyunturales.

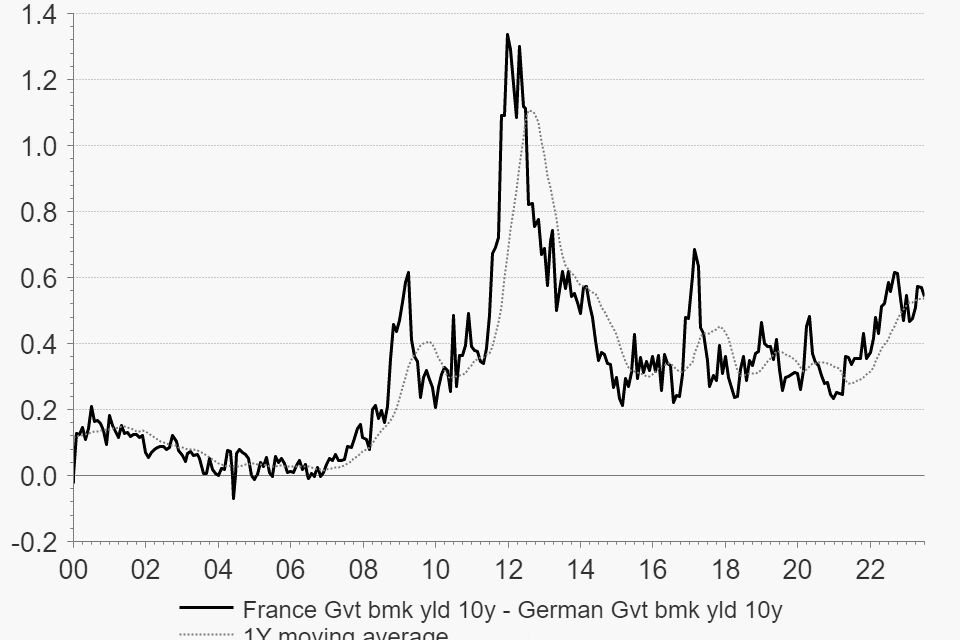

Hoy puede que sí haya algo más, y mi trabajo consiste en averiguarlo. Yo mido esa marea de fondo a través del spread entre Francia y Alemania, y observo con un cierto recelo como se va consolidando una ampliación en este diferencial. Un diferencial que ya va siendo considerable de acuerdo a patrones históricos. Esto significa que hay (o podría haber) marea de fondo y debemos monitorizarla con rigor.

Quizás la ampliación tenga que ver con el hecho de que Alemania haya entrado en recesión (lo que no ayuda a nadie, y menos a Francia). Los últimos datos así lo atestiguan: Ventas minoristas en Alemania -3.6% yoy en mayo, GfK Consumer sentiment en -25, Ifo Current conditions en 93.7, Ifo Expectations en 83.6, PMI manufactura en un preocupante 41. Los niveles actuales de IFO en Alemania sugieren que el país seguirá en recesión por un tiempo.

Pero quizás, el aumento en el diferencial entre ambos países tenga que ver no solo con Alemania, sino directamente con que Francia, que también podría estar deslizándose deslizando dentro de esa recesión. Los datos apuntan en esta dirección, con todos los PMIs ya en zona contractiva -entre 45 y 48-, y la construcción en declive.

BCE

Algunos piensan que con estos datos (especialmente los de Alemania), el BCE debiera empezar a recortar tipos de interés, pero lo cierto es que los tipos de interés reales en Alemania están hoy en el -3% y la historia demuestra que recortes de tipos por parte del BCE cuando los tipos reales son tan negativos acaban siendo un problema, más que una solución. Así que, no. NO espero ni veo recortes del BCE en mi radar. De hecho, el amigo Joachim Nagel -presidente del Bundesbank y miembro del governing council del ECB-, acaba de vetar cualquier posibilidad de bajadas de tipos por parte del BCE. Ayer dijo: “interest rates will need to rise further but can’t say how much”. Lo que me devuelve a Francia, ya que las intenciones de Nagel (o Alemania) en materia de política monetaria suponen un problema para Francia.

La deuda del gobierno francés es alta y su costo de servicio crecerá considerablemente debido al aumento de las tasas de interés reales que necesita Alemania. Pero es que esa carga de la deuda de Francia se expandirá aún más si entra en recesión, lo que resultará en un déficit público enorme. Entre nuevos déficits y viejas deudas, se necesitarán refinanciar unos EUR500 bn solo en este país. El sentido común me indica que los mercados pudieran tener dificultades para absorber todo ese nocional; a menos que el BCE se convierte en un gran comprador de deuda pública, a lo que Alemania seguramente se opondrá.

Así que, la profundidad del mercado vuelve a ser vital, y eso tendrá que ver con la liquidez en el sistema. Lo que me lleva a la pregunta incómoda del día: ¿Seguirá el BCE retirando liquidez del sistema? Me temo que sí.

Olvídense de Italia y concéntrense en Francia y su diferencial contra Alemania. Eso les dará una buena lectura de los problemas reales de fondo.