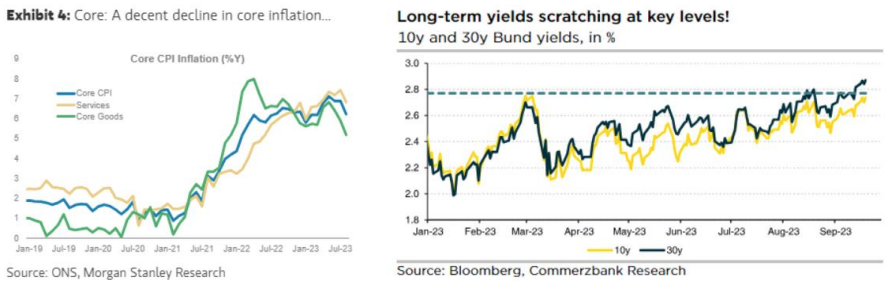

/ A la espera hoy de los PMIs europeos, con previsiones de estabilización en los bajos niveles manufactureros y de progresivo debilitamiento en servicios, mercados movidos al son de medidas/tono en las citas de política monetaria. Cortos americanos que se fueron a máximos desde 2006 y largos tocando niveles de 2007, fortaleza del dólar, caídas en los sectores/mercados más sensibles a tipos de interés,… tiempo ahora de datos o FED: hawkish pause.

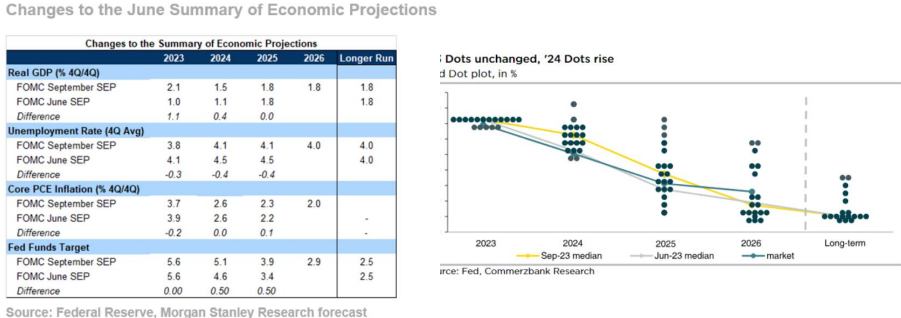

/ Cuadro macro: mejora de estimación de crecimiento 2024-2025 y de la visión sobre empleo. Cambios cosméticos sobre la inflación, para la que el descenso esperado sigue siendo gradual. Powell no reconoce un aterrizaje suave como escenario central, sí la fortaleza de los datos (consumo, resistencia de los balances de empresas y familias,…), y no da por finalizada la lucha contra la elevada inflación.

/ ¿Y los tipos? Sin cambios en esta cita, justificable por “lo mucho avanzado”. Desde aquí, nube de puntos que recorta las bajadas esperadas para 2024-2025 en 50 p.b. y que sigue muy alejada de lo que los mercados descuentan. Puerta abierta a nuevas subidas si fuera necesario. Tipos (más) altos más tiempo como mantra.

Sorpresa desde el BoE…

/ …frente a la subida esperada (+25 p.b.), pausa. Peor momento macro, revisión de las estimaciones de crecimiento más inmediatas, y previsiones (y datos) de inflación que adelantan fuerte descenso en 4t2023. Tipos que ya habían descontado que esta posibilidad podía darse el día previo, tras la publicación de unas cifras de inflación sustancialmente mejores de lo esperado, con claros descensos en general y subyacente. Libra que sí reaccionó a la decisión, por otra parte muy ajustada en términos de votos (5 a favor/4 en contra y partidarios de haber subido tipos).

/ Sí aumenta el ritmo de QT (de 80 a 100.000 mil. de libras en el próximo año), parte alta de lo estimado. A futuro se recorta también la probabilidad de una próxima subida (noviembre), ya que los datos tendrían que sorprender positivamente.

/ BoJ, sin cambios: ni en tipos, ni en el control de la curva, con el compromiso de añadir más estímulo si fuera necesario y algunos comentarios hacia la necesaria estabilidad de la divisa.

/ En este punto, ajuste de la visión del rango del eurodólar: con la nueva información (macro europea significativamente más débil que la americana, más riesgos de tipos en Estados Unidos que en Europa,…), vemos recorrido adicional/soporte para el dólar. Se mantiene la parte alta en el 1,12, pero no se descarta acercamiento a niveles más próximos a la paridad.