En la reunión de la OPEP del próximo domingo se esperan recortes de producción, manteniendo rango de 75-100 dólares.

Así, desde los bancos centrales:

/ FED, con Actas que mostraron unanimidad en “proceder con cautela”, y pusieron énfasis en cómo los tipos mas altos están empezando a dañar a hogares y negocios. Pensando en 2024 esperamos dos recortes de tipos de la FED, por debajo de las cuatro cotizadas por los implícitos.

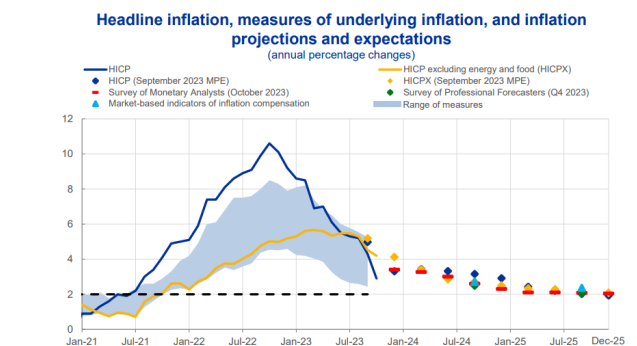

/ Actas del BCE con mucho debate en relación con los riesgos para las previsiones, más desde el lado de crecimiento que para la inflación. Tendremos mayor grado de detalle en la actualización del cuadro macro de la cita de diciembre. Además, apuntan por primera vez al PEPP, aunque para considerar prematuro aún el debate. De cara a 2024 esperamos que el BCE no suba más los tipos y que realice una primera bajada hacia finales de año, además de adelantar el final de las reinversiones de los vencimientos del PEPP. Mercado que hoy descuenta 85 puntos básicos de recortes. Voces “más frescas” de esta semana, sobre tipos (se está cerca de la tasa terminal y los tipos se quedarían en estos niveles durante un tiempo) y en relación con la inflación, considerando que es pronto para cantar victoria, pero que deberíamos de ver un debilitamiento de las presiones inflacionistas. Esperamos continuidad de la desinflación pero a un ritmo mas lento.

En cuanto a datos macro:

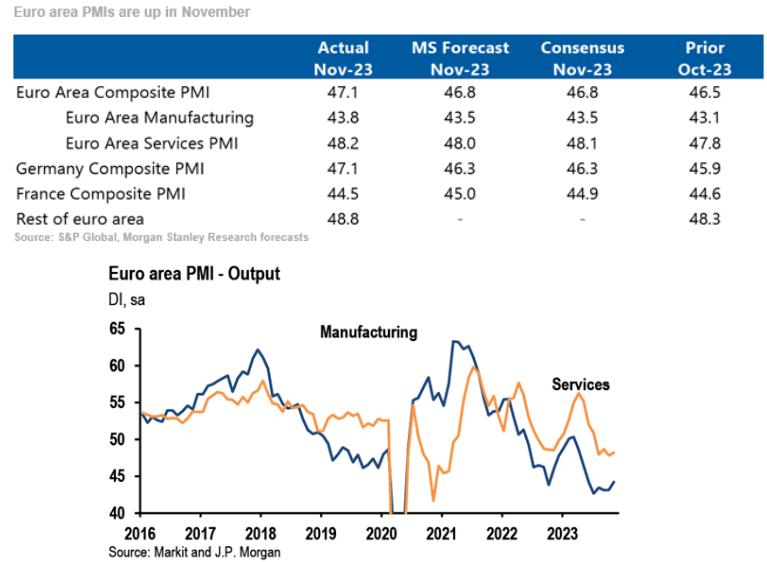

/ Europa entre encuestas, con unos positivos PMIs preliminares, al alza desde la parte manufacturera, y destacando la mejora de la lectura de la debilitada Alemania, estabilizados en servicios. Los niveles, que siendo bajos, muestran cierta mejoría para un crecimiento europeo que seguiría ausente en este final de año, pero donde el riesgo de recesión también parece limitado de cara a 2024 y veríamos un consumo siendo más soporte. Entre los escasos “puntos negros” de estos PMIs, está el empeoramiento ligero de las previsiones sobre el empleo, compatible con menor creación de puestos de trabajo y un aumento esperado de la tasa de paro.

/ Japón: inflación mínimamente por debajo de lo esperado (+2,9% vs. +3% estimado), mejora el sentimiento en servicios y retrocede en mayor medida el manufacturero.