Los mercados han estado movidos por los datos de precios, con TIRes a la baja a lo largo de todas las curvas, debilitamiento generalizado del dólar (eurodólar >1,12) e índices de renta variable al alza.

Hemos tenido por tanto la agenda macro con el IPC americano como “plato fuerte” de la semana:

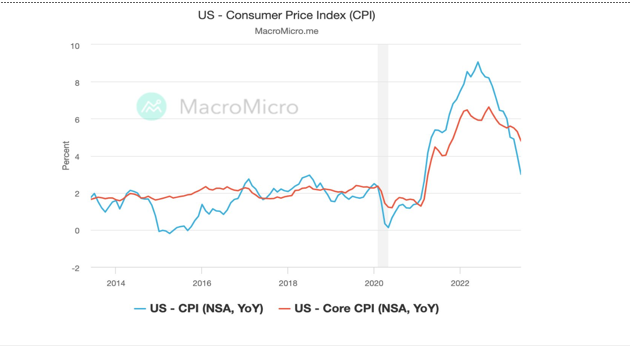

•En Estados Unidos: (+) muy buenas noticias desde los precios al consumo, con sorpresa tanto en la general (3% YoY vs. 3,1% est.), como particularmente en la subyacente (4,8% YoY vs. 5,1% est.), ambas a la baja y por debajo de estimaciones. Entrando en el detalle, componentes ligados a la reapertura, como viajes-ocio recortando, al igual que otros como coches usados. Desde los (+) PPI, también sorpresa a la baja…

Libro Beige de la FED que suele adelantar el tono de la declaración de la FED, describe cómo la economía mejoró ligeramente desde finales de mayo, pero que se espera se ralentice y muestra expectativas de precios estables o la baja. Para hoy, cita con la confianza del consumidor

•Desde Europa, escasas referencias: (-) menor optimismo también desde el ZEW; (=) confirmación de los datos de IPC de algunos países europeos en junio China: (-) débiles datos exteriores, con caídas de exportaciones e importaciones por encima de lo previsto. Más estímulo necesario.

La restricción fiscal a 2024: confirmada por el Eurogrupo. “Consolidación fiscal gradual, realista y decidida”. Cuestión esperable

A dos semanas de la cita pre-vacacional con los bancos centrales, repasamos sus discursos…

•FED, reacia a declarar victoria sobre la inflación: Waller se inclina hacia dos subidas más este año, aunque si la inflación diera dos lecturas adicionales positivas podría ver pausa para septiembre; Daly reconoce que el dato fue positivo pero sigue en compás de espera. Últimos datos que no cambian, muy probablemente, la decisión de subida de julio, pero bien podría ser la última…FED que probablemente quiera contar con más evidencia de que la inflación definitivamente se modera, manteniendo abierta la opción de más subidas si fuera necesario. Economía que podría lucir otra cara en la segunda mitad de año…

•BCE, algunas voces dovish: Visco alertando del peligro de exceso de endurecimiento monetario y Stournaras incluso llegando a cuestionar la subida de julio. Mercados que ampliamente descuentan +25 p.b. en julio

•BoJ, ¿hacia un ajuste del control de la curva?: eso opina un ex directivo del banco que cree que podría elevarse el objetivo al 1%. Previsiones de inflación al alza, del 1,8% a >2% y que van dando margen para cambios monetarios graduales

•PBoC, apoyos específicos: proyecta un apoyo “tasado” al sector inmobiliario e implementará una política monetaria intensa para fortalecer el ajuste contracíclico